加载中

English

English

【趋势洞察-13】国家战略新风口,医药电商4大发展趋势,值得关注!

2023-01-09

智慧支持单位:亿欧大健康

内容概览

2022年8月,国家市场监督管理局颁布了《药品网络销售监督管理办法》,在强化了在线药品销售监管的同时,也为企业进行线上药品销售提供了合法和合规性依据。

随着药品消费者人群的年轻化,以及线上购物已经成为我国社会生活的组成部分,处方药电商的时代已经到来。根据商务部出台的《关于“十四五”时期促进药品流通行业高质量发展的指导意见》,“十四五”期间我国药品流通企业与电子商务平台的融合发展会产生智慧供应链、智慧物流、智慧药房等新形态,助力于药品零售企业通过互联网技术手段加强病人服务,为促进“全民健康”的健康中国国家战略而作出应有贡献。本报告由中国医药商业协会根据行业调研撰写,将全面反映当前我国医药电商的发展状况和主要趋势。

9.1 中国医药电商行业发展概况

9.1.1 政策总体积极鼓励,是监管也是机遇

9.1.2 技术助力优化医药电商各环节

大数据:电商具有天然的数据记录属性,在精准把握患者用药需求、辅助药企研发决策等方面具备优势;云平台:以九州通为例,其云平台的建设明显提升各环节效率,利于流程信息化、服务标准化。

人工智能:用药决策:基于药学知识库和真实世界数据,结合语义理解、机器学习等人工智能技术构建药学知识图谱,能够提供合理用药、智能药方审核等服务;智能分诊、辅助诊断等:通过智能分诊、智能问诊等技术了解患者的症状、疾病等信息,帮助患者对症找药、找医生。

物流供应链:医药物流拆零技术、冷链箱周转体系、物流全程可视化信息系统、智慧标签、路径优化等方面的升级和信息化智慧供应链的应用将帮助医药电商整合上下游资源,使医药电商服务更加高效、便捷、安全。

区块链:区块链技术的高度透明、不可丢失、不可篡改等特性,可以确保药品信息从供应端到销售端全流程的唯一性,确保药品可溯源,帮助实现药品的全程安全管理;利用区块链技术建立以患者为中心的医疗健康档案,减少因信息不完整造成的医疗资源浪费和医疗事故发生率,优化患者就医体验,助力实现精准医疗。

IoT(物联网):可穿戴设备实时监测、预警用户异常行为,自动上传数据至云端,部分具备医疗服务能力的医药电商能够实现应急药物、器械的实时配送。

5G通信:远程医疗能够提升医疗服务的普及性和医疗行为的效率,而5G通信技术响应速度降至毫秒级,能够支撑远程B超、远程手术等前沿医疗服务的应用;5G通信技术网络高速、数据传输高效的优势,能够促进人工智能、云计算、大数据、物联网等技术在医疗服务中的应用。

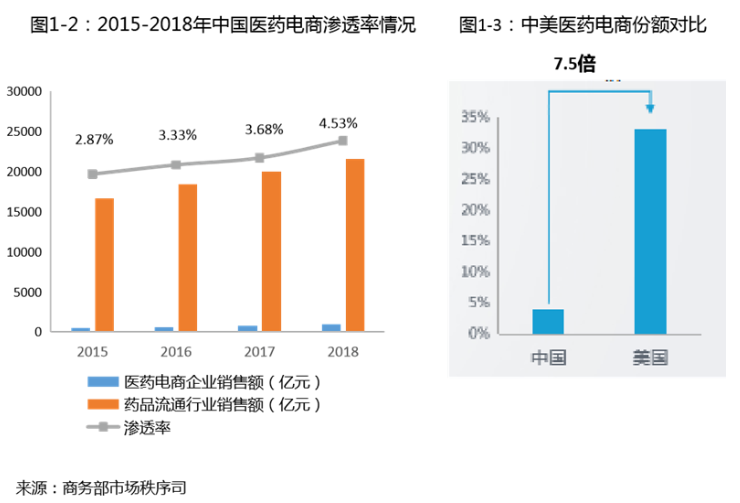

2015-2018年间,国内医药电商渗透率逐年增长。不过,同期美国的医药电商份额是中国的7.5倍,这表明,中国医药电商仍有较大增长空间,未来值得期待。

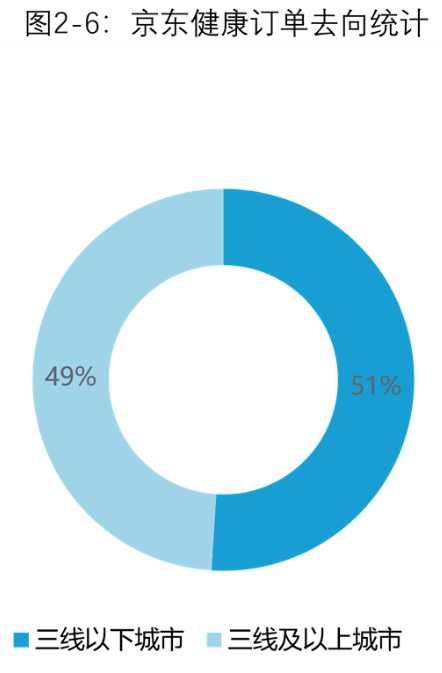

京东大药房线上自营商品种类(药品+非药类)超过7万,加上第三方平台商品,累计种类超过22万。

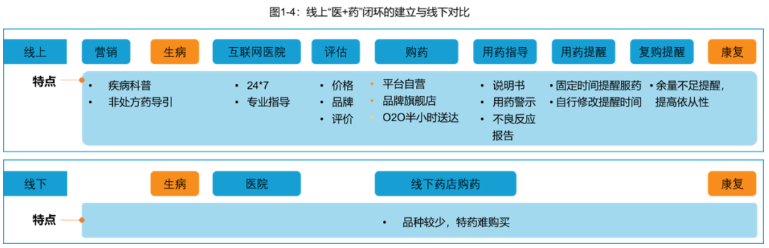

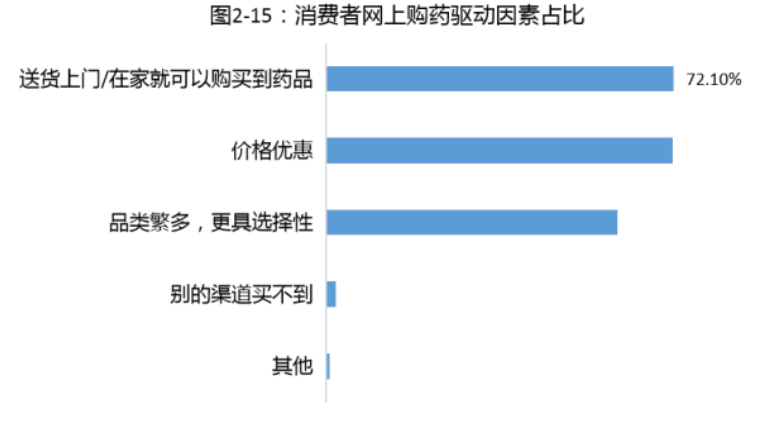

在药品与患者之间,医药电商起到重要的连通、推广及用户教育的作用。同时,线上效率提升、流程透明的特点利于各环节的优化。

线上渠道不仅仅是另一个取药的端口,而是能够实现线下“求医问药”的一整套流程,甚至能够克服线下的局限性,提供比线下更优的服务。

以京东健康、阿里健康、平安好医生等为代表的拥有大规模用户基础、物流体系强大的医药电商已经在下游药品流通和后续服务上有较强竞争力,向上延伸产业链进行互联网医院的布局将是一个未来的长期趋势。当这一生态构建完成后,以互联网医院为处方入口的医药电商将成功构造互联网医药生态闭环,达成更加智能化和现代化的医疗创新。

9.2 医药电商用户特征与用药行为

9.2.1 医药电商用户画像

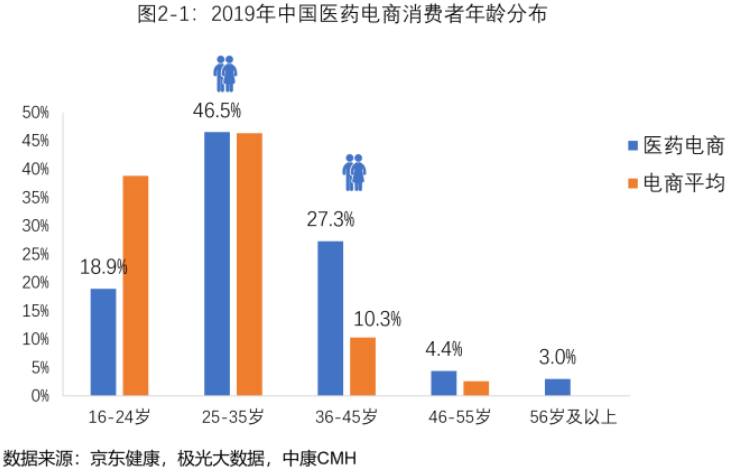

26-35岁的“85后”青年群体是使用互联网的“主力军”,同样也扛起医药电商消费大旗,其次是36-45岁的“75后”(27.3%)和16-24岁的“95后”(18.9%)。与电商平均年龄分布相比,36-45岁群体占比在医药电商领域明显高于电商平均(10.3%)。青年群体“担负”着为自己和不熟悉网上购药操作的长辈或儿童购置药物的“责任”,而75后的健康意识逐渐增强,这将带动他们自己上网买药。

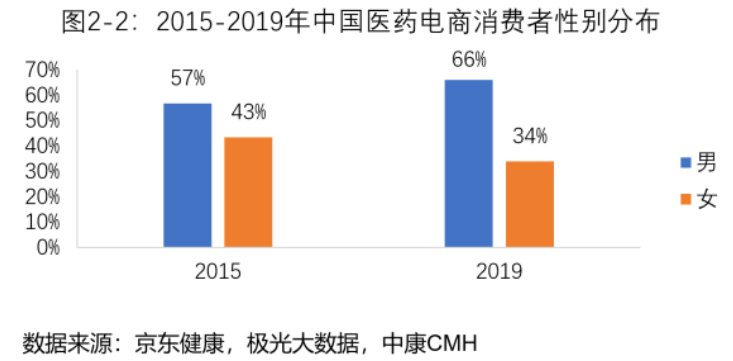

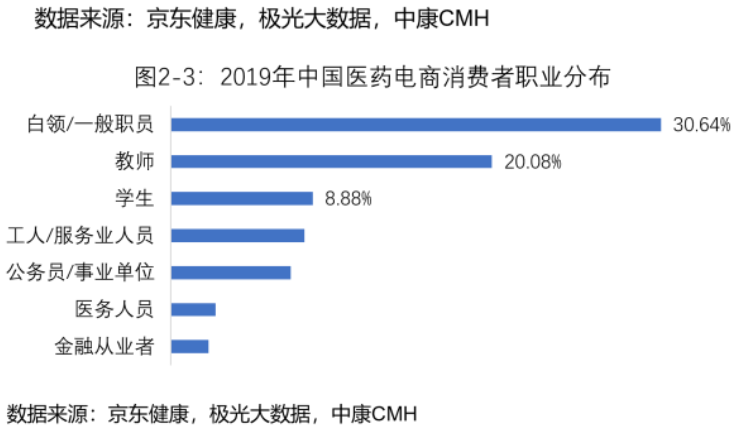

从消费者性别分布情况来看,男性消费者占比更高。从消费者职业分布情况来看,白领/一般职员、教师、学生居Top3。

从地区分布来看,来自广东的用户占比最高,为16.6%。广东、北京、江苏、上海、山东为用户Top5来源地。

9.2.2 医药电商用户用药行为

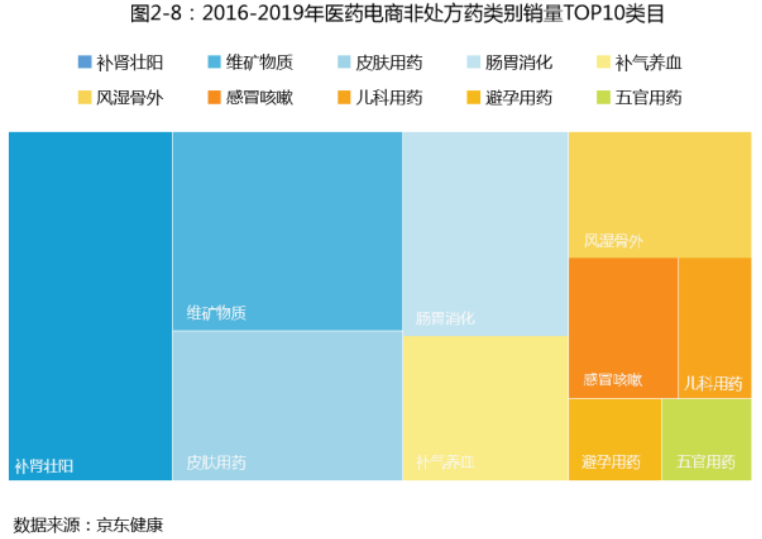

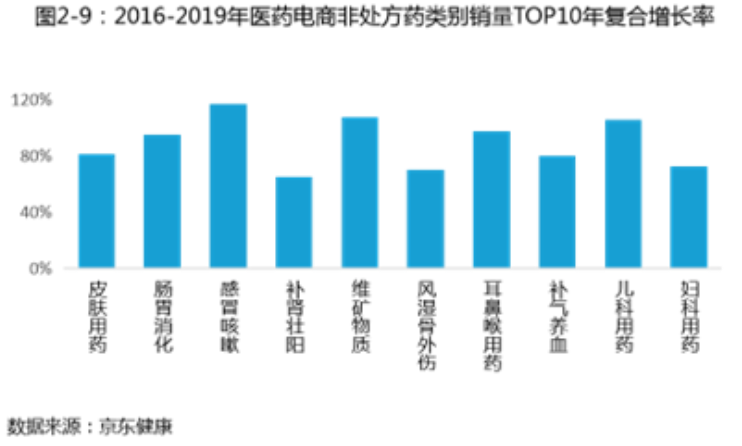

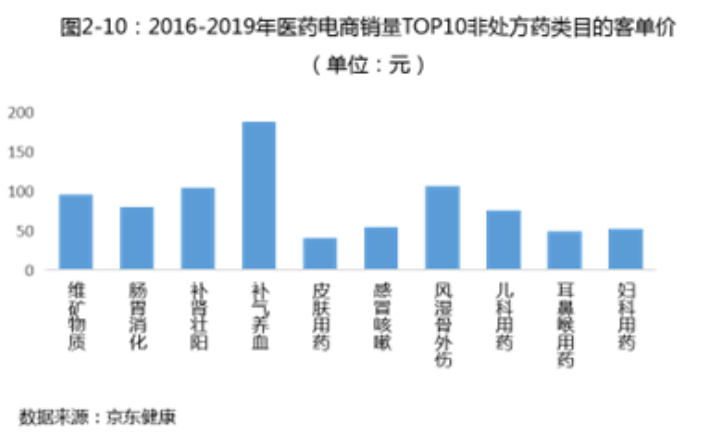

非处方药销量前四大种类分别为补肾壮阳、维矿物质、皮肤用药、肠胃消化。补益养生类药品销量都呈现出高增长趋势,说明我国消费者已逐渐从自我治疗向自我预防、自我保健方向延伸,健康管理意识增强。客单价均高于100元,用户的付费意愿比较高,付费能力比较强。

随着消费者健康意识增强及在医疗健康方面付费意愿提升,“上医治未病”的健康管理意识逐渐觉醒,医疗的外延将被含义更广泛的大健康这一概念所包含。患者的重心将从“诊疗”环节前移至“健康管理”环节,他们在药品选择方面,尤其是自主选择属性更大的OTC药品方面将向更加精细化的方向迈进。

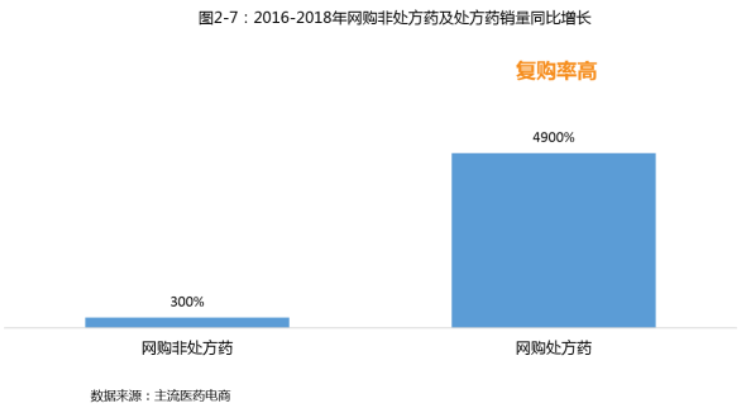

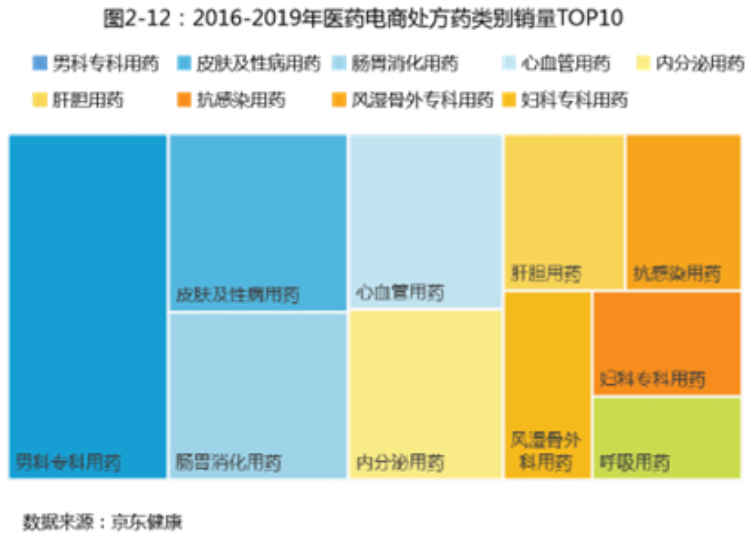

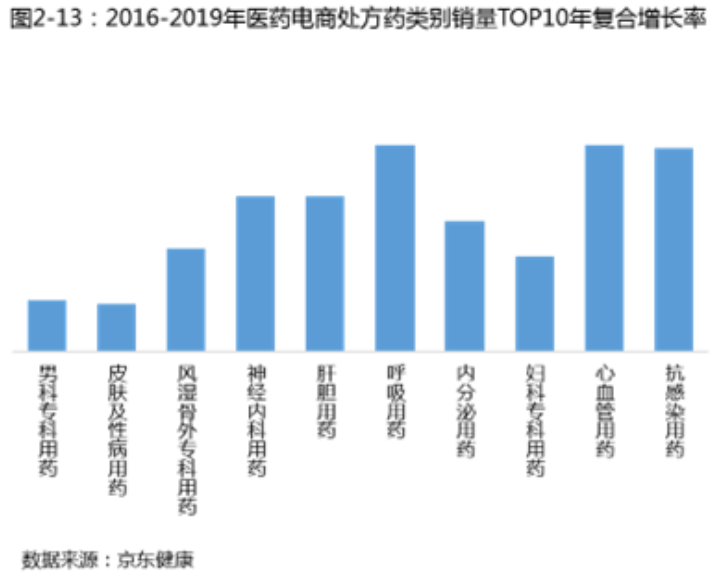

BCG在2016年的一项调研显示,“如果网上购买处方药政策放开,是否愿意从网上购买处方药”这一问题的调研对象中,97%的人表示会或者部分会从网上购买处方药。“不愿意网上购买处方药”的顾虑因素中,79%的人表示担心药品质量,60%的人担心缺乏专业的用药指导,42%的人因为无法使用医保卡支付而不愿意购买网售处方药。另外,70%的患者表示,希望能从线上渠道购买需要长期服用的慢性疾病药物。

用户健康意识提高,需求升级,购买的药品同样也在迭代升级;患者对线上渠道认知增长,医药电商在药品选购和慢病续方环节的优势已经显现;医药电商对特药和罕见病用药关注度越来越高,还将成为带量采购流标品种首选渠道;医保支付接入是打破网售处方药现有瓶颈的重要因素之一;消费者对医药电商的期待不止于“买药”,还希望能获得更专业的医疗服务。

9.3 医药电商4大趋势

医保支付接入线上渠道对患者、医院、政府将带来多重利好,随着政策支持力度加大、线上渠道逐渐发挥优势,医保支付接入将成为必然趋势。

对于带量采购流标品种,大量药品流出公立医院渠道,可以引导已有用户流转到药店或者电商渠道购买。随着这一举措逐步落地,与医药电商合作将成为更多制药企业的选择。

最新新闻

Copyright © 2020-2026 国药励展展览有限责任公司 版权所有 京ICP备06050757号-10

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通