加载中

English

English

【趋势洞察-10】创新驱动新商机!中国生物医药创新发展报告(建议收藏)

2022-12-08

智慧支持单位:药智网

内容概览

2017年,党中央国务院发文《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,明确提出国家将“促进药品医疗器械产业结构调整和技术创新,提高产业竞争力,满足公众临床需要”。在此之后,随着2019年《药品管理法》的修订和2022年初《“十四五”医药工业发展规划》的出台,创新已经成为推动医药行业发展的第一关键词,从各级政府、各大产业园区、到各类药企、投资基金、第三方服务机构,一个推动中国医药产业创新的政策环境和行业生态圈正在不断形成和完善之中。

最近几年的行业统计和总结同样证实了这一点。无论是创新药的审批上市,或是新进入临床环节的创新药数量,以及创新药的市场销售表现,都印证了当前医药行业已经进入到了创新驱动的轨道之中,进一步的质量变革、效率变革、动力变革,将为行业构建新发展格局提供更有力的支撑。

7.1 中国医药创新政策推动因素解读

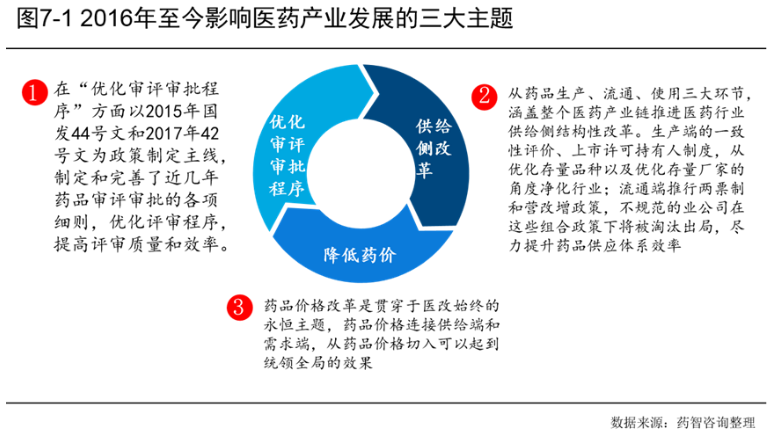

中国医药创新发展中政策因素主要围绕“优化审评审批程序”、“供给侧改革”、“药品价格改革”等三个方面出台系列政策,推进医药产业转入创新驱动发展轨道。

7.1.1 优化审评审批程序提高质量与效率

优化药品审评审批程序,鼓励药品研发创新。以2015年国发44号文和2017年42号文为政策制定主线,制定了近几年药品审评审批的各项细则,2015年开始国务院出台《关于改革药品医疗器械审评审批制度的意见(国发44号文)》这一引领性的文件,提高审评审批质量、解决注册申请积压、提高仿制药质量、鼓励研究和创制新药和提高审评审批透明度等5个主要目标。在基本解决药品注册申请积压的情况下,为促进药品医疗器械产业结构调整和技术创新,提高产业竞争力,满足公众临床需要,2017年又出台《关于深化审评审批制度改革鼓励药品医疗器械创新的意见(厅字42号文)》,2020年为落实42号文的要求,出台了四个加快药品上市程序细则,缩短创新药上市时间。

7.2 中国医药创新现状

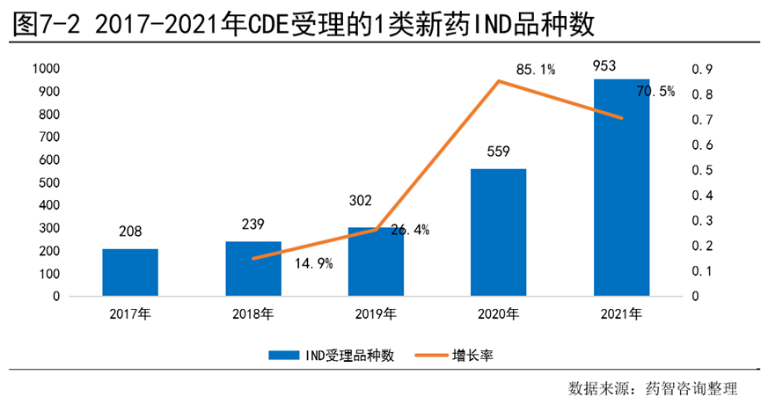

7.2.1 国内临床试验登记数快速增长

在创新药IND申报药物品种中,化药占比远远大于生物制品和中药,是最主要的申报品种,生物制品占比增长显著,潜力巨大。2017-2021年的临床登记中,化药各年占比均超过50%,生物药最大占比为44.4%,同时生物创新药占比整体处于增长状态,在2017年到2021年,生物的占比从17.3%增长到44.4%。中药创新药一直处于较低比例,占比一直处于5%以下。

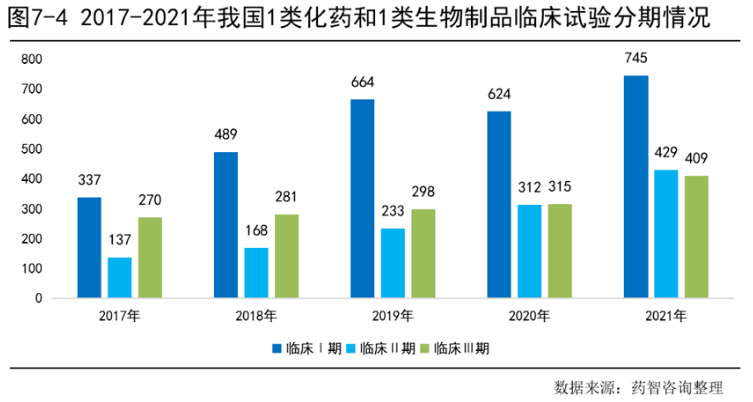

2017-2021年申报的1类化药和1类生物制品各阶段临床试验中,各阶段临床试验数量处于明显增长趋势,其中Ⅰ期临床始终保持数量最多,占比接近50%。临床Ⅱ期申报数量相对而言较少,但增长最为迅速,年复合增长率为33%。2017-2020年临床Ⅲ期申报数量只有少量增长,主要由于Ⅲ期临床受Ⅰ期和Ⅱ期试验时长和成功率的影响,短时间内不会增长特别显著,在2021年已经开始有明显增长,同比增长30%。

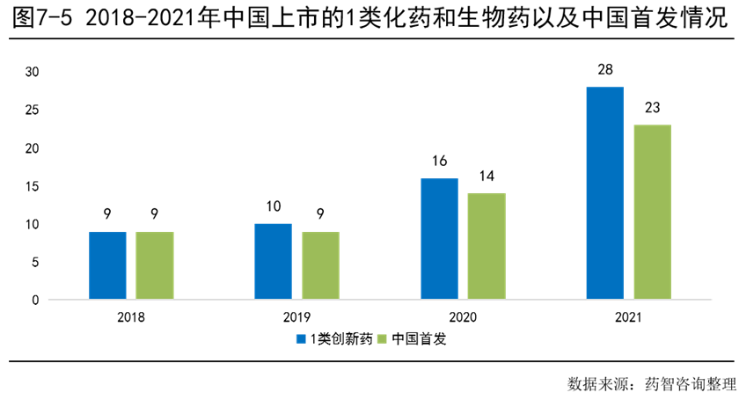

7.2.2 中国上市的全球首发新药数量翻倍

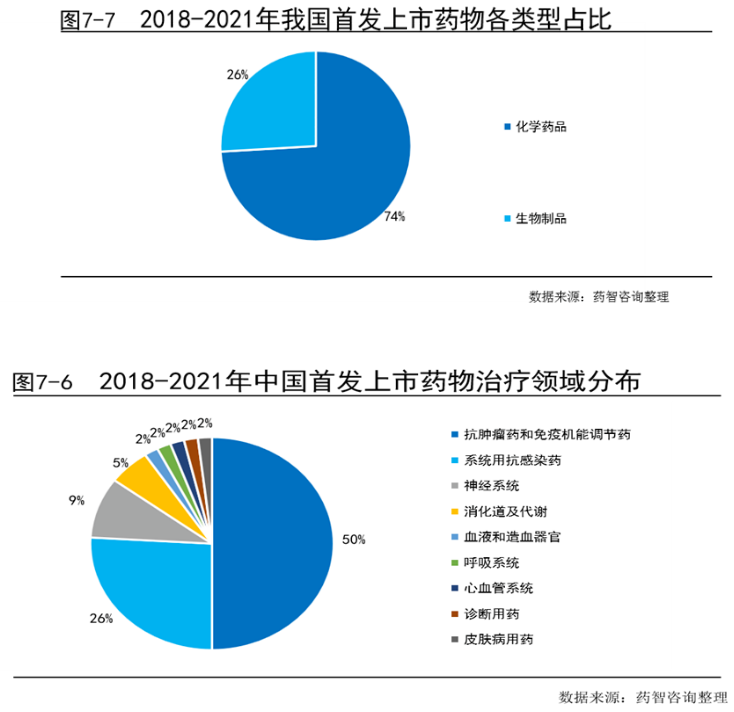

在2018年到2021年中国首发上市的化药和生物药中,抗肿瘤药和免疫机能调节药占比最大(50%),是目前医药研发的热点领域,其次是系统用抗感染药占比为26%。从2018年至2021年累计,化学药品占比达到74%,生物药品占比26%。

7.2.3国内生物医药创新热点领域

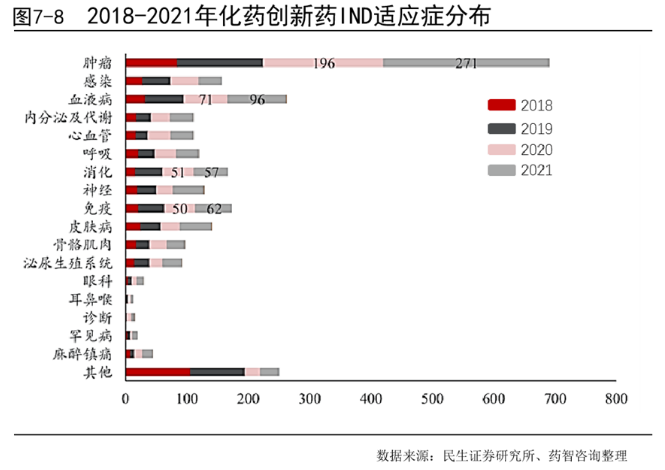

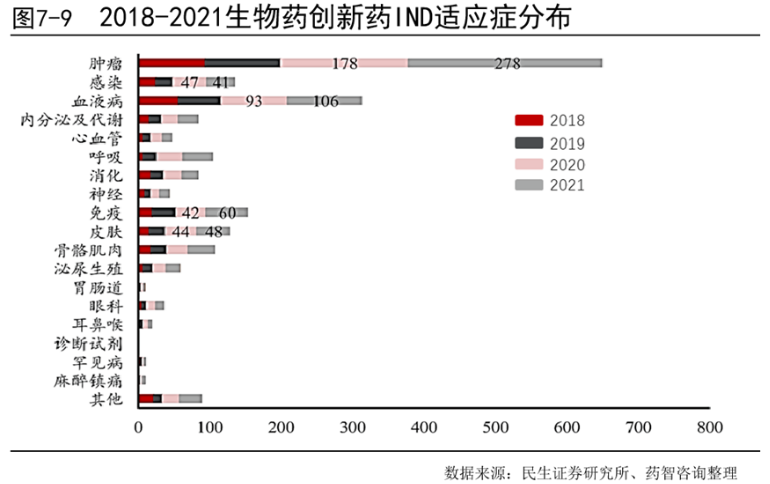

根据2018-202年IND申请中生物创新药的适应症分布情况可以发现,申请数量排名前三的适应症为肿瘤、血液病以及免疫疾病。其中肿瘤相关创新药的IND申请情况与化药中类似,数量远远多于其他适应症,2020年肿瘤新药IND申请178件2021年申请278件,同比增加56.2%。血液病相关创新药,2020年IND申请93件,2021年申请106件,同比增长14.0%。免疫领域相关创新药2020年申请42件,2020年申请60件,同比增长42.9%。

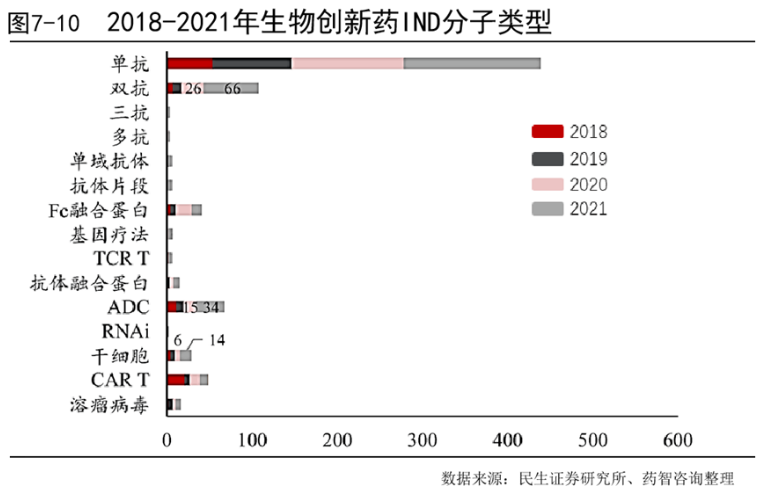

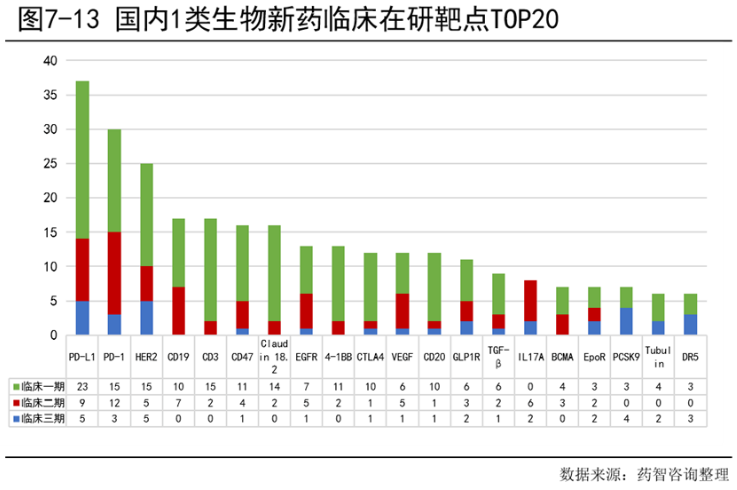

2. 创新药IND中单抗仍然为最主要的分子类型

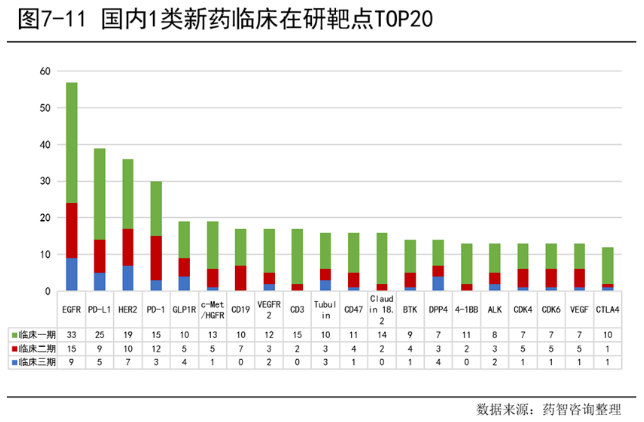

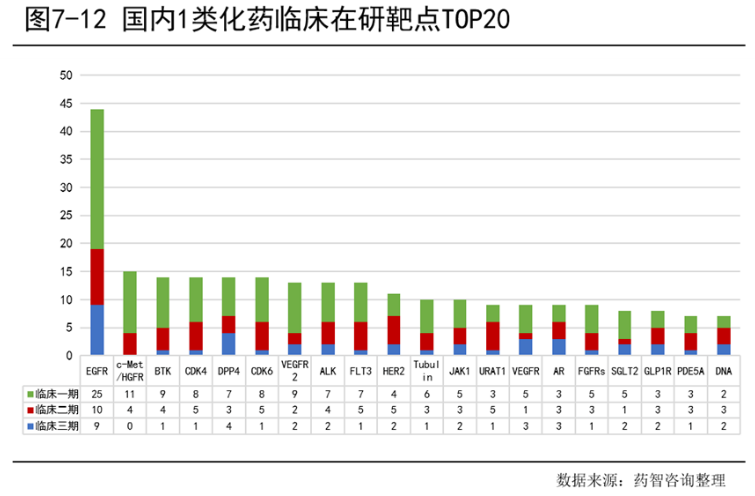

化药领域,国内1类化药临床在研靶点中EGFR靶点的数量最多,c-Met/HGFR、BTK、CDK4等数量相差不大。另外,临床Ⅰ期数量最多,占53.8%;临床Ⅱ期次之,占29.9%;临床Ⅲ期相对较少,占16.3%。

7.2.4 国内企业国际化步伐明显加快

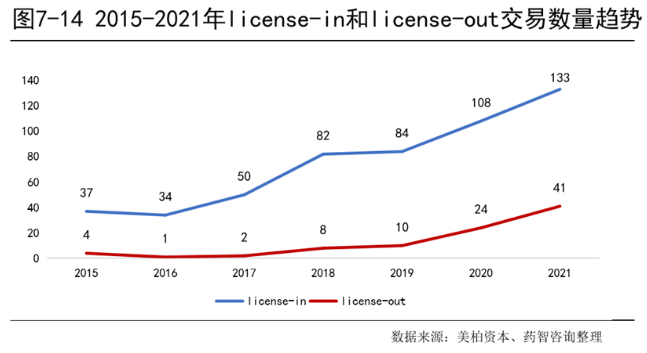

2021年,中国企业license-in交易共133笔,其中肿瘤类交易50笔(38%)、精神系统类交易13笔(10%)、呼吸系统类交易12笔(9%)。对于国内的许多初创生物医药企业来说,自研还未形成丰富的产品管线的情况下,更多会选择与海外企业合作,以获取中国大陆甚至是大中华区域的产品独家开发权,许多外国医药企业也乐于和本土医药企业进行合作,换取进入中国市场的机会。

7.3 中国创新药市场情况和商业化模式

7.3.1 中国创新药市场高速发展情况

中国在2016-2021年间共有130个1类新药申请号被批准生产,按通用名计共92个药品,排除原料药批文,共有67个新药。

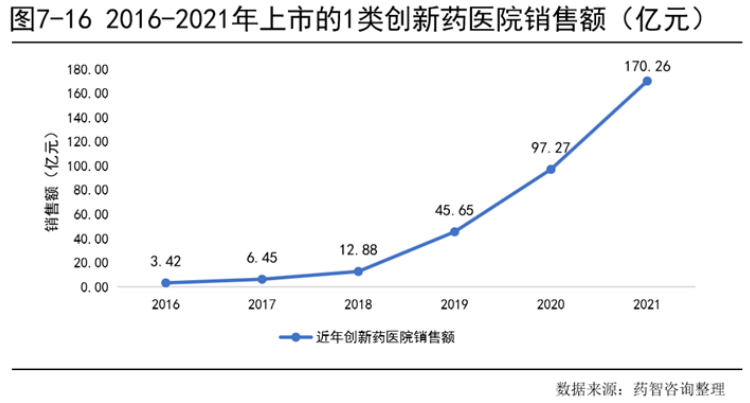

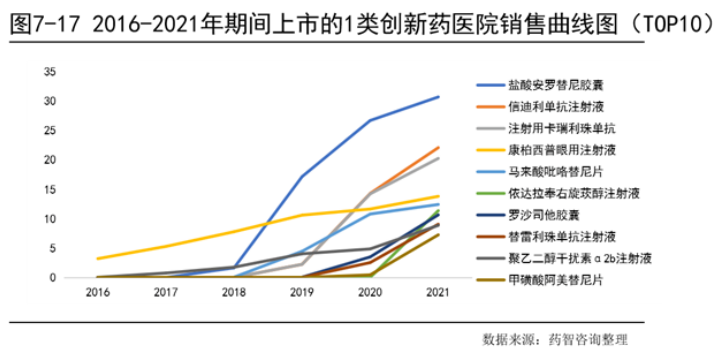

统计近年来创新药的医院销售额如图7-16所示,创新药的销售在2021年达到170.26亿元,过去6年复合增长率为118%,2016-2021年创新药的销售额快速上涨,且增长幅度从2018年开始变大,主要原因为创新药数量增加和创新药销售开始进入放量阶段。

从近年上市新药医院销售额增长曲线可以看出,排名第一的盐酸安罗替尼胶囊自上市后增长迅速,在2019年超过原本销售额排名第一的康柏西普眼用注射液,并一直保持较高的增长趋势,2021年其医院销售额超过了30亿。分析2016-2021年上市新药的TOP10,从治疗领域分类可以看出,抗肿瘤药和免疫调节药占了7个药物,TOP10中的一些药物即使上市时间短,但销售增长迅速,比如恒瑞医药和信达生物的PD1产品完成医保谈判,2021年医院销售额就增长到了22.08亿和20.25亿元。

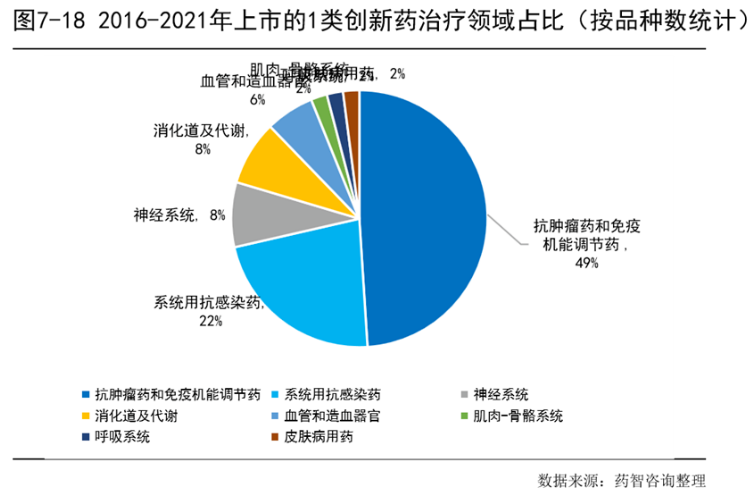

从图7-18可以更清晰看到近年来我国新药批准生产最多的是抗肿瘤药和免疫机能调节药,占比接近一半(占比为49%),其次是系统用抗感染药(占比为22%)。抗肿瘤药一直是新药研发的热点。新药上市后可以给原研药企在专利保护期带来巨大的收益,在专利期后由于抗肿瘤类新药有明显的技术壁垒和较高的仿制成本,仿制药企业对于此类药物会有更慎重的考虑。

根据治疗领域分类将2016-2021年批准上市的新药进行分类计算销售额增长趋势如图7-19。其中抗肿瘤药和免疫机能调节药分类的销售额是增长最迅速的,抗感染领域的销售份额近年快速下降,血管和造血器官领域的创新药市场占比从2020年开始逐渐增大。

7.3.2 中国创新药的商业化模式

除了企业层面的商业化合作,药企通过与互联网医疗和保险企业的合作,通过互联网链接患者,与保险企业合作打通支付,部分创新药企业正在构建起创新零售业态中的新销售模式。如2021年4月27日诺诚健华、腾讯云医及思派健康达成合作,2020年12月诺诚健华首个商业化产品——BTK抑制剂奥布替尼上市。该药获批用于单药治疗既往至少接受过一种治疗的慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)以及既往至少接受过一种治疗的套细胞淋巴瘤(MCL)。对于未纳入医保的创新药而言,互联网医疗、DTP药房逐渐成为药企商业化的主力军。三方的合作致力于打造一个完整的“互联网+复诊随访+送药上门”的闭环,实现线上问诊、续方开药、线上审方、线上缴费、药品配送等线上“一站式、零接触、简流程”互联网医疗服务。

7.4 中国创新药发展趋势与挑战

7.4.1 中国生物医药创新的挑战

生物医药产业具备高技术壁垒的特性,创新研发的关键之一便是技术人才的聚集,然而中国的生物医药技术高端人才和复合人才数量难以满足需求,在转化研究人才方面所面临的挑战尤为突出。

中国新药临床试验的数量和药物品种的数量相较以往都大幅增加,2021年登记的药物临床试验主要集中在抗肿瘤、内分泌,和心血管适应症,肺癌适应症中大部分为非小细胞癌。目前临床试验在研的生物创新药大部分为抗体类药物,且靶点集中度高,同质化竞争激烈。

中国研发、注册与审评的改革取得了不小的进步,但同一产品中国获批时间与在全球其它市场首次获批时间相比平均晚了3.9年(日本差距为1.2年),中国监管审评要求的技术资料及证明性文件准备时间长,要求复杂,与国际惯例不统一,制约了临床试验申请及上市注册申请的速度;尽管临床研究机构数量近年来稳步上升,多数中国临床研究机构的过往经验仍普遍不足,中国机构承担国际多中心临床试验的经验更为匮乏。

现有医保支付管理框架及支付方式限制了高值创新药的可及性,高值创新药品容易影响医保支付总额、支付限额和结构比例,影响医院和医生的处方行为。在当前很多地区医保基金存在运行风险的形势下,快速谈判准入通道只能解决一部分问题,不能有效解决创新药品支付的一揽子问题。商业保险市场规模小,在创新药品领域发展滞后。

7.4.2 中国生物医药创新的趋势

多项加快审评审批的政策落地实施,将进一步加快创新产品研发上市的速度,进一步缩短与全球头部国家的差距。在单克隆抗体的细分领域,在缩小与全球的开发差距,在双特异性抗体领域,中国生物科技企业紧跟全球步伐,一些企业开始建立自己的技术平台,加速推出新产品。

最新新闻

Copyright © 2020-2026 国药励展展览有限责任公司 版权所有 京ICP备06050757号-10

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通