加载中

English

English

【趋势洞察-9】明确这三点,中药政策利好高效转化新商机

2022-12-06

智慧支持单位:西南证券生物医药杜向阳团队

内容概览

随着2021年中药行业政策的密集出台,中药饮片/配方颗粒、中药创新、中药国际化和中医医疗服务方面等利好政策逐步落地,医保支付向中药倾斜,中药饮片、配方颗粒仍可以加成销售。

消费升级大趋势下,中药消费品量价齐升趋势向好。中药消费品不受医保控费等政策影响,在成本端推动以及部分企业改革的推动下,未来有望持续提价。预计明年有望推出新一版基药目录,中药品种进入基药有助放量,独家品种更加受益。国家出台多项鼓励中药创新的重磅政策,我国中药企业经过近十年的研发,目前已经进入成果兑现阶段,中药创新药加速上市。

6.1 中药市场规模及发展

中药配方颗粒:市场长期快速增长,近5年复合增速达24.25%,市场规模从2016年的107亿元增长到2020年的255亿元。2020年因受疫情影响导致医疗机构减少配方颗粒处方,同比增速为24.39%,略微降低。

6.2 中药政策利好行业发展

6.2.1 “十四五”中医药发展规划

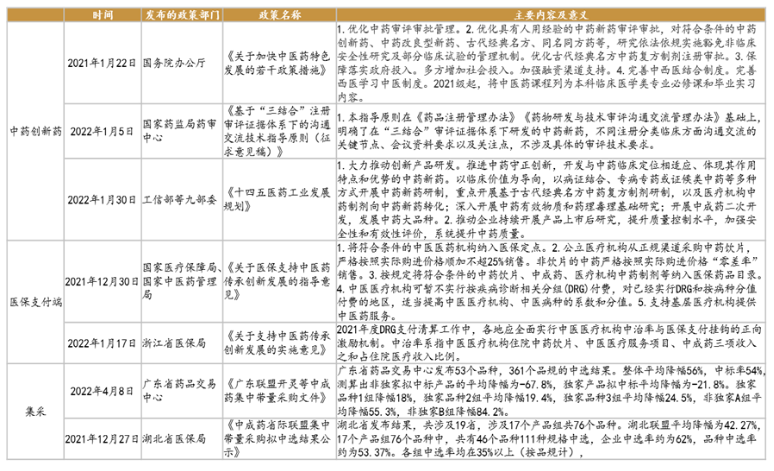

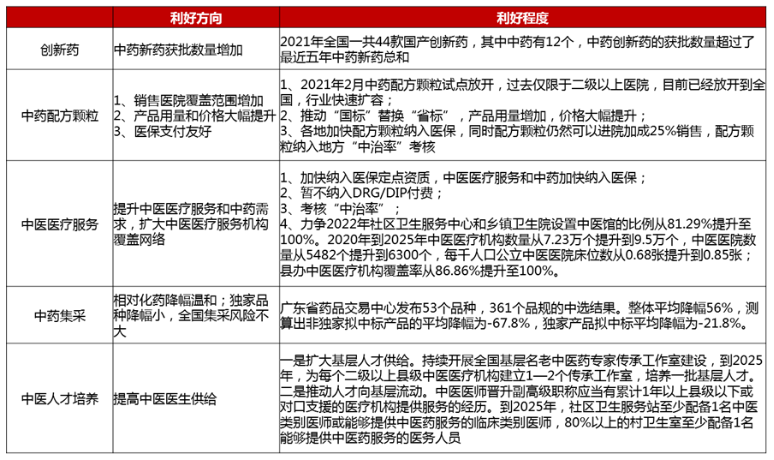

2022年3月29日,国务院发布《“十四五”中医药发展规划》,是新中国成立以来首个由国务院办公厅印发的中医药五年发展规划,是对中医药发展作出的全局性、战略性、保障性谋划,是“十四五”时期贯彻落实党中央、国务院关于中医药工作的决策部署,推动中医药振兴发展的纲领性文件。《规划》全面对接新发展阶段、新发展理念和新发展格局,统筹医疗、科研、产业、教育、文化、国际合作等重点领域,全面发挥中医药多元价值,规划了中医药高质量发展的新思路和中医药发展目标的七个方面。

此外中药集采从2020年开始陆续温和开展。湖北省发布《中成药省际联盟集中带量采购公告(第1号)》,其口服制剂降幅较小。广东省发布《广东联盟清开灵等中成药集中带量采购文件》,其独家品种降幅温和。

需求端:中治率与DRG/DIP利好中医医疗服务机构需求。2022年1月浙江省医保局发布《浙江省医疗保障局关于支持中医药传承创新发展的实施意见》,将在2021年度DRG支付清算工作中,在省内落实将中医医疗机构中治率与医保支付正向激励挂钩。这意味着中医药服务的管理也开始转向量化方向发展,并有望将“中治率”纳入中医医疗机构的日常考核,中药饮片、中医医疗服务、中成药都将获得政策的实质性推动。2021年12月发布的《关于医保支持中医药传承创新发展的指导意见》中指出中医医疗机构可暂不实行按疾病诊断相关分组(DRG)付费,已实行地区可适当调高分值,增加中药和中医医疗服务项目纳入医保支付范围,中医药医疗服务价格有望上调。

6.3 中药细分领域发展趋势向好

行业分化加剧,品牌中药消费品和中药独家基药品种保持利润增长。

从2021年各个子板块来看:

4)中药注射剂和普药:业绩承压明显,行业分化加剧。中药注射剂2021年收入289亿元(+1.7%),归母净利润14亿元(-54.5%);2022Q1收入61亿元(-10.7%),归母净利润7亿元(-17.8%)。

中药消费品长期稳健增长

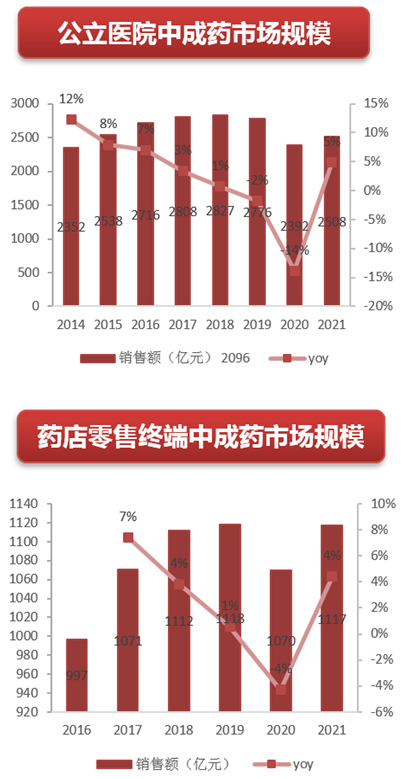

部分消费属性的中成药品种主要销售渠道在院外市场,院内市场的集采影响较小。根据智研咨询显示,2020年中国城市零售药店终端中成药销售额超过1000亿元。

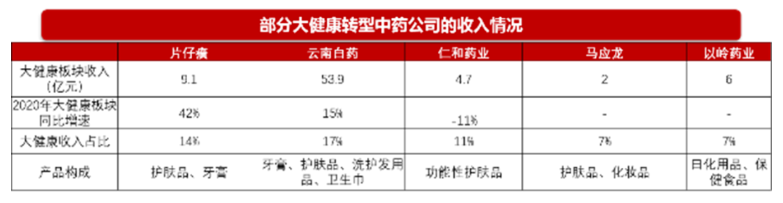

中药公司天然优势显著,品牌延伸模式推广,转型大健康值得期待

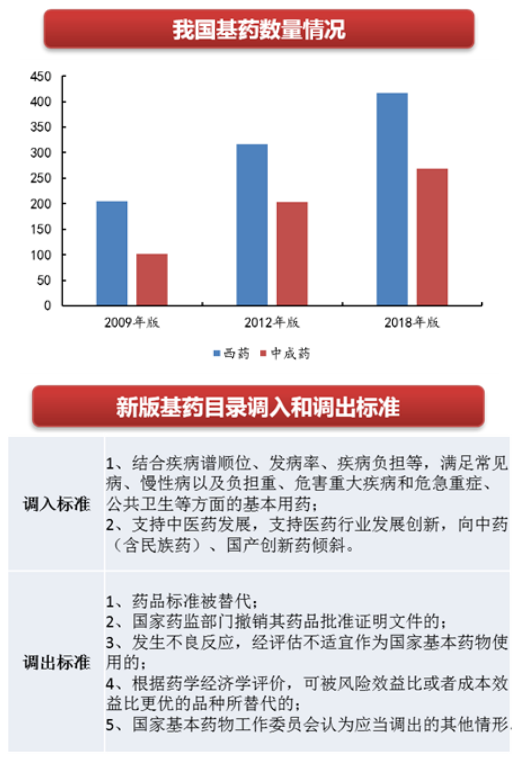

6.3.2 中药基药独家品种:进入基药有助放量,独家品种更加受益

2019年,国务院办公厅发文部署短缺药保供稳价工作,其中提到政府办基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于90%、 80%、 60%,推动各级医疗机构形成以基本药物为主导的“1+X”(“1”为国家基本药物目录、“X”为非基本药物,由各地根据实际确定)用药模式,优化和规范用药结构。整体来看, 政策有助于中药独家基药品种进院和放量。

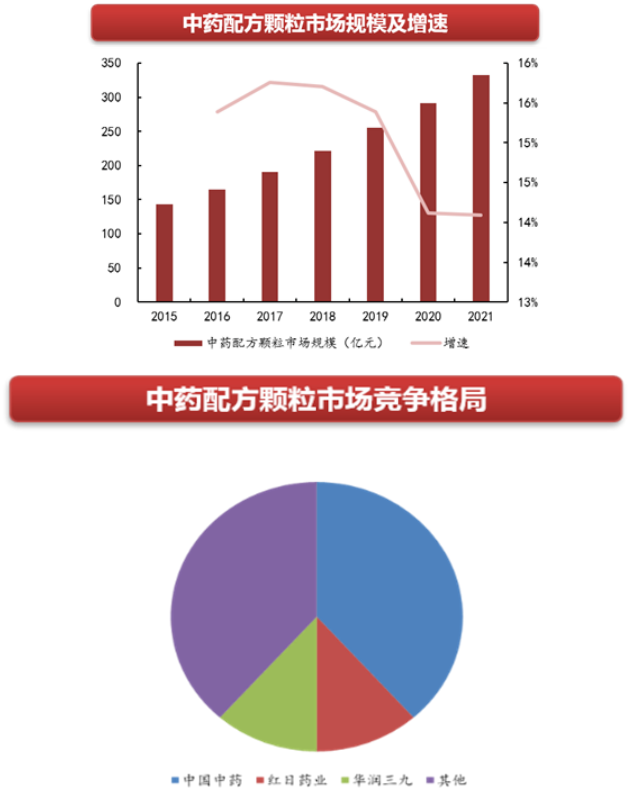

6.3.3 中药配方颗粒:市场空间广阔,有望量价齐升

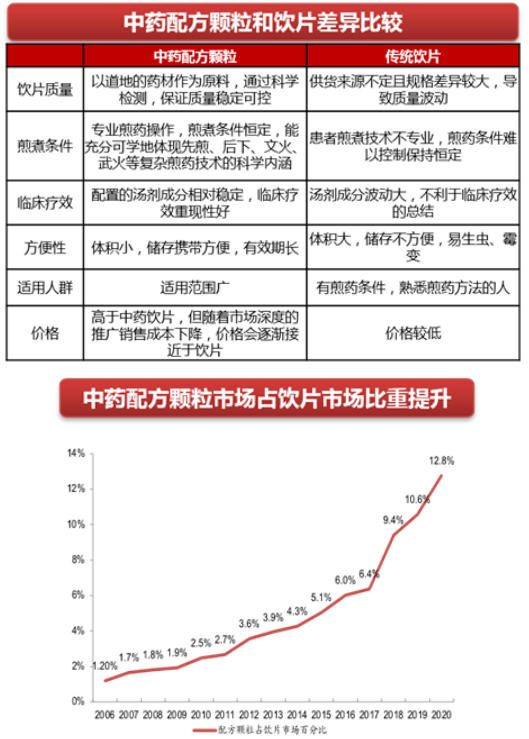

中药配方颗粒保留了传统中医药辨证论治、复方配伍、随证加减的优势和特色,其发展历程可以大致分为三个阶段:摸索尝试初具雏形的中药配方颗粒的“探索时代”、试点单位带头对配方颗粒成分及质量进行提升研究的“试点时代”和试点工作结束并步入规范化轨道的“全国推广时代”。

配方颗粒占中药饮片市场占比提升,市场空间广阔

2006年中药配方颗粒占饮片市场比重1.2%,2009年全国中药配方颗粒年试制产量已超10000吨,年销售额达十多亿元人民币,占中药饮片年销售额的6%。随着中药配方颗粒研究的不断深入,实现每年30%以上增速,产业化趋势逐渐形成,2020年渗透率比重实现12.8%。

中药配方颗粒市场快速扩容,市场集中度较高

中药配方颗粒经过20多年的发展,已经形成较为集中的竞争格局,中国中药、红日药业和华润三九等企业市占率较大,相比之下,很多省级试点企业规模均较小。

6.3.4 中药创新药:研发迎来兑现阶段

鼓励创新政策频出,中药创新药迎来发展

中药创新药快速进入医保

医保谈判执行以来,61个中药新药成功纳入,医保对疗效确切的化药、生物药、中药新药一视同仁。自从2017年开始常规医保谈判以来,一共谈判成功337个药品,中药占比18%。

中药板块研发投入整体处于较高水平

在研发支出排名前十的公司中,康缘药业的研发支出占收入的比例最高,达到13%。其次是以岭药业研发支出占收入的比例达到10%。

中药创新药研发难度较大,耗时较长

中药创新药研发迎来兑现阶段,创新药逐步上市

从上市药品分布科室来看,呼吸内科、心内科、外科是占比排在前三的科室。申报药品数量来看,随着各项指导细则以及鼓励创新政策的推出,近三年申报临床试验的中药新药数量逐年增加。

6.3.5 中医医疗服务:中医诊疗方兴未艾,长期发展空间广阔

政策加大对民营医疗机构支持力度

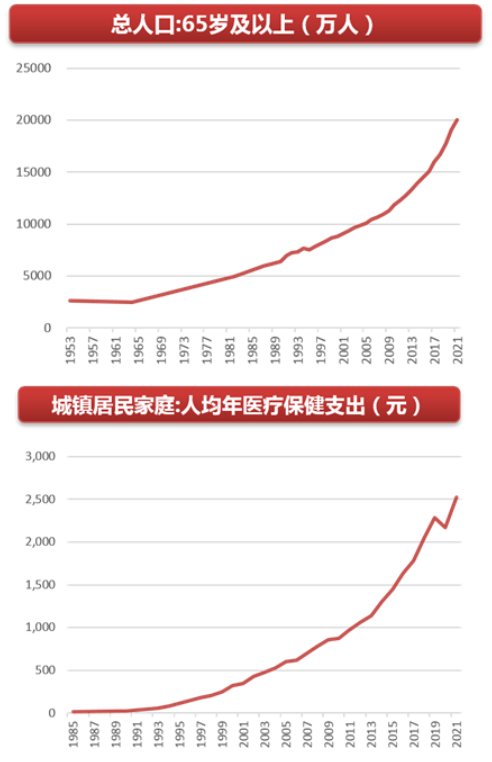

老龄化和消费升级为中医诊疗行业发展奠定基础

中国城镇居民和农村居民医疗保健支出持续上涨,平均来看,整体人均医疗保健支出持续增长。

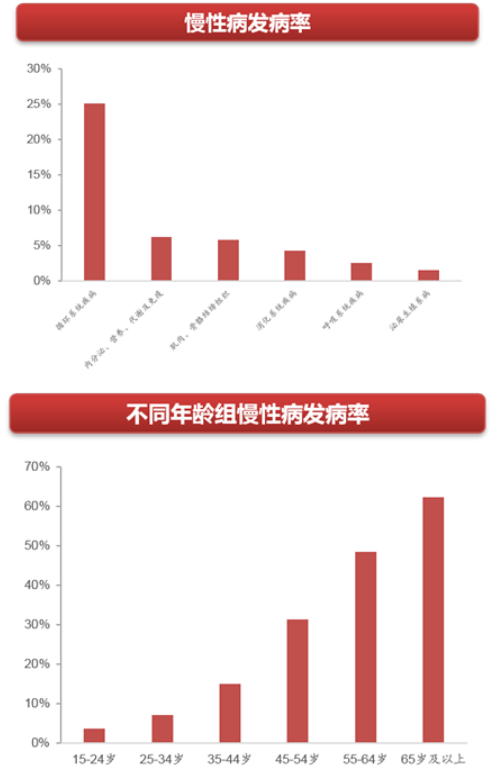

慢性疾病发病率随年龄增长而逐渐提高,叠加我国人口老龄化加速趋势,慢性疾病患者基数庞大。根据《中国卫生统计年鉴(2020年)》,2018年我国慢性病患病率最高的疾病种类是循环系统疾病(包括心脏病、高血压、心脑血管疾病三类),患病率达25.1%,其次为内分泌、营养、代谢及免疫疾病(包括糖尿病等)和肌肉、骨骼结缔组织疾病(包括关节炎等),患病率分别为6.3%和5.9%。在不同年龄组别的患者中,55-64岁的患者慢性疾病患病率为48.4%,而65岁以上患者患病率达62.3%。

中医诊疗服务蓬勃发展,渗透率快速提升

中医大健康产业蓬勃发展

中国中医大健康产业的市场规模由2015年的5790亿元增长至2019年的9170亿元,CAGR达12%,预计至2030年市场规模将达到29730亿元,2019-2030年的复合增速达11.3%,同期增速高于中国整体医疗健康行业。

中医大健康产业由六个部分组成:

6)中医诊断和治疗设备。

最新新闻

Copyright © 2020-2026 国药励展展览有限责任公司 版权所有 京ICP备06050757号-10

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通