加载中

English

English

【趋势洞察-8】药品终端市场格局又有大变化?

2022-12-01

智慧支持单位:米内网

内容概览

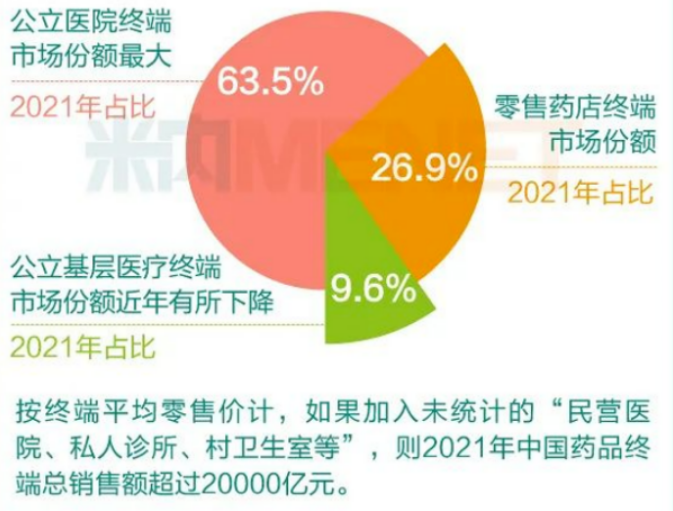

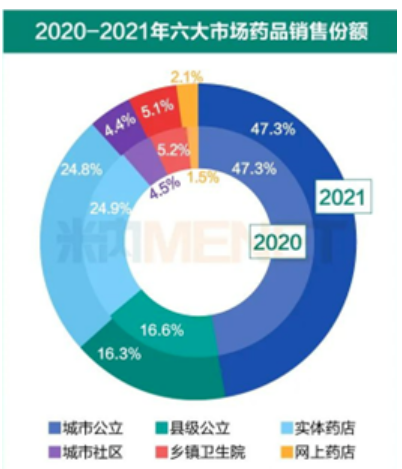

5.1 2021中国三大终端六大市场药品总销售情况

我国是14亿人口的大国,医疗健康需求基数巨大,庞大的患者基础造就庞大的药品需求,米内网数据显示,我国药品销售规模逐年增长。但受疫情、政策等多因素影响,其增速逐年下滑,2020年首次出现负增长,2021年恢复了正向增长。2021年我国三大终端六大市场药品销售额达17747亿元,同比增长8.0%。

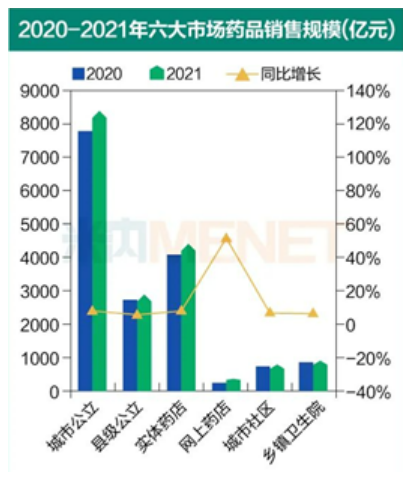

2021年四大公立医疗机构用药市场都有不同程度的增长,其中城市公立医院用药市场增幅最大,同比增长7.9%。

六大市场销售份额

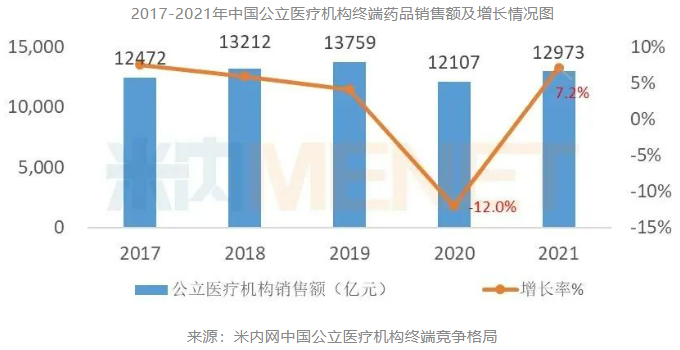

2021年中国公立医疗机构终端药品销售实现恢复性增长,与2020年相比增长7.2%,销售额为12973亿元,但大部分药品类别的销售额均未恢复至疫情前2019年的水平。

生物药大涨19.8%,市场地位不断提升

从药物类型分布来看:2021年中国公立医疗机构终端化学药的占比最大,超过65%;其次是中成药接近20%;生物药的占比相对较少,但生物药的市场份额持续上升,市场地位不断提升,且2021年销售额的增速达19.8%,远高于化学药和中成药的增速。

生物药:近年来,国家把生物药作为战略性新兴产业的主攻方向,持续加大了政策的扶持力度。受益于国家政策的扶持,同时随着技术创新、企业的重视以及居民保健意识增强等因素的驱动,2021年中国生物药市场销售额大幅增长,增幅达19.8%,销售额占比也不断上升,其增长主要来源于三方面:一是国家谈判目录内的品种大部分为生物制药,这些品种实现了以价换量,销售额大幅增长;二是近年来生物制品中新上市的创新药相对较多,尤其是抗肿瘤抗体类药物;三是生物药为市场需求较大,药品使用量相对较多的药品类别,新冠疫情影响减少后,市场需求得以释放。随着2021年第六批胰岛素专项集采的到来,生物药集采打响了第一枪,生物药国家集采大势已定,集采政策将会对生物制药市场产生一定的影响。

化学药:2021年,新冠疫情的影响减小,公立医疗机构化学药的市场受诊疗人次的增加正逐步恢复,但同时伴随着药品集中带量采购常态化执行、国家医保目录动态调整逐步常态化、国家谈判品种降价、医保控费趋严等因素的影响,化学药的销售额呈现小幅上升的态势,与2020年相比增长5.6%,但销售额占比仍呈逐年下滑的趋势。

仿制药在中国公立医疗机构终端的市场中占主导地位,其市场份额由2020年的69.09%上升至70.23%,市场地位有所提升。仿制药的销售额与2020年相比增长7.40%,近十年来首次超过原研药的增速,国产替代加速。

2021年中国公立医疗机构终端原研药与仿制药的占比及同比增长情况分布表

中国新冠疫情逐步得到控制后,公立医院的诊疗人次大幅增加,2021年1-11月公立医院的诊疗人数与2020年1-11月相比增加28.3%,其中三级医院增长幅度最大,达37.8%;诊疗人数的增加使得公立医院药品的销售额也恢复性增长。城市公立医院是患者就医的主要渠道,其用药类别主要以肿瘤、心脑血管、糖尿病等重症、大病以及急症的治疗性药物为主。刚性的用药需求使得城市公立医院2021年的药品销售额迅速恢复,同比上升幅度较大;县级公立医院的销售额与2020年相比增幅相对较小,为5.6%。在基层医疗机构中,社区卫生服务中心(站)为慢性疾病管理中心,慢性病用药在该渠道中占主导地位,分级诊疗制度的进一步推进以及企业的药品销售渠道下沉等因素促进了社区卫生服务中心(站)用药市场增长,2021年社区卫生服务中心(站)药品的销售额稳定增长,与2020年相比增长6.4%;乡镇卫生院的用药以常见病、多发病用药为主,新冠疫情发生后,人们更加注重健康与卫生,使得常见病、多发病的患病人数减少,因此乡镇卫生院的销售额在2021年仅增长6.2%。

医药行业是高监管行业,受政策的影响相对较大,尤其是集采政策。

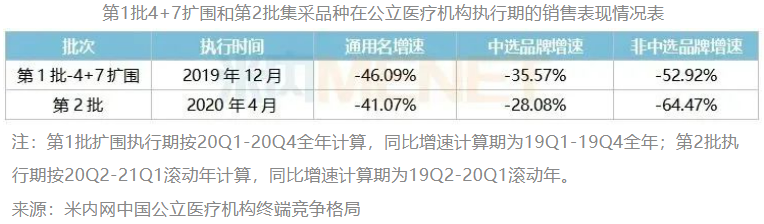

2021年是第1批4+7集采、第1批4+7扩围集采、第2批、第3批、第4批以及第5批全国集采品种的执行期,共涉及184个通用名品牌。从集采执行期已超过一年的第1批4+7扩围集采和第2批集采品种在公立医疗机构的销售变化看:两批集采的通用名品种的销售额同比下降幅度均达到40%以上,主要有两方面的原因:一是中选品种由于中标价的大幅下降,导致其销售额出现了一定程度的下滑;二是非中选品种实行阶梯降价,同时在受到中选品种的市场挤压,销售量大幅下滑,同时叠加疫情的影响从而导致了整个通用名销售金额的大幅下降。

从化学药(含生物药)各治疗类别的销售额占比分布看:急、重症用药如抗肿瘤免疫调节药以及慢性病用药等刚需用药的销售额在公立医疗机构的占比均较高。

从中成药各治疗类别的销售额占比分布情况看:受诊疗人数回升的影响,与2020年相比,销售额增长幅度超过10%的有儿科用药、皮肤科用药、呼吸系统疾病用药、骨骼肌肉系统疾病用药和神经系统用药。急、重症用药及慢病用药类别的增长幅度均相对较低,如心脑血管疾病用药、肿瘤疾病用药、泌尿系统疾病用药及妇科用药等。

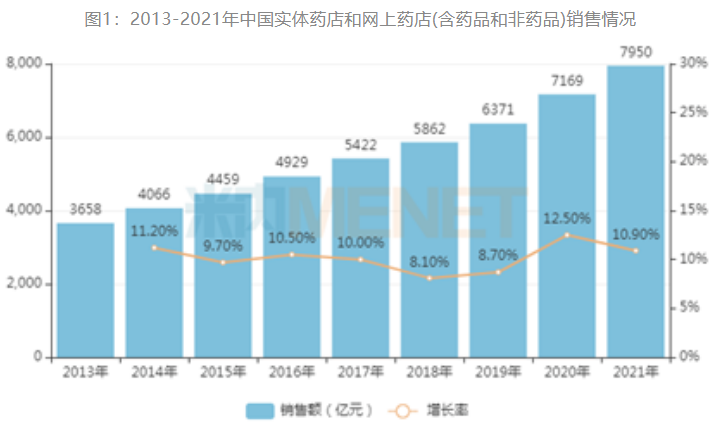

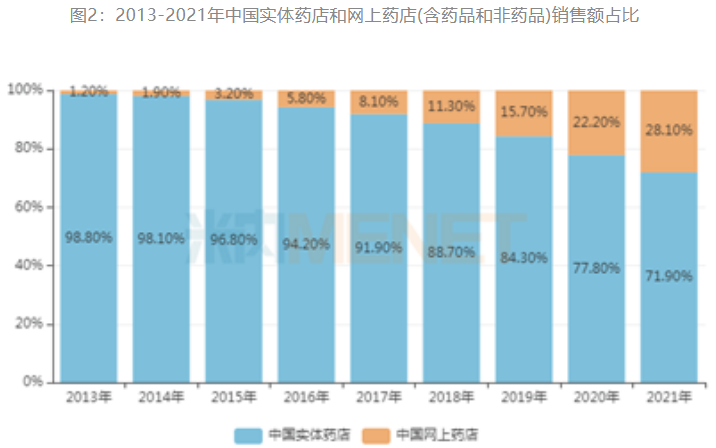

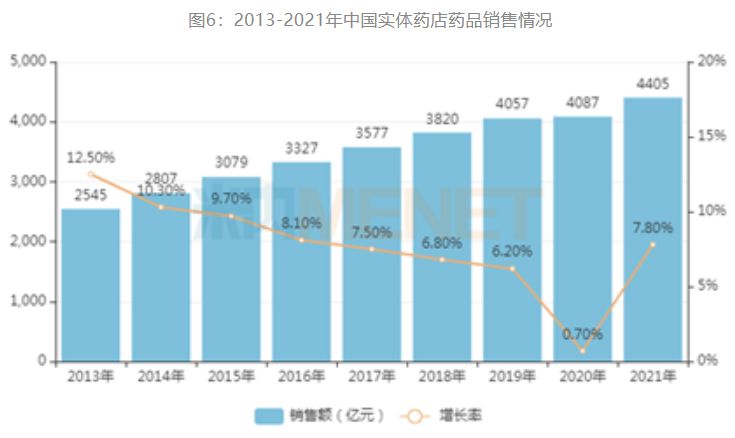

米内网数据显示,按终端平均零售价计算,2021年中国实体药店和网上药店(含药品和非药品)销售规模达7950亿元,同比增长10.9%。其中,实体药店占比超70%,网上药店首破2000亿。从实体药店各品类结构来看,2021年药品销售额占比为77%,较2020年上升3.7个百分点,疫情受控后市场快速恢复,叠加受医保政策、处方外流等影响,药品占比再次提升。

数据显示,2021年中国实体药店和网上药店(含药品和非药品)销售规模达7950亿元,同比增长10.9%,增速在2018年处于历史低位后逐步回稳上涨,近两年保持双位数增长。从零售药店类型来看,网上药店(含药品和非药品)销售额占比上涨至28.1%,发展迅猛;实体药店(含药品和非药品)销售规模占比呈持续下滑态势,2021年实体药店销售额占比跌至71.9%,较2020年下滑5.9个百分点。

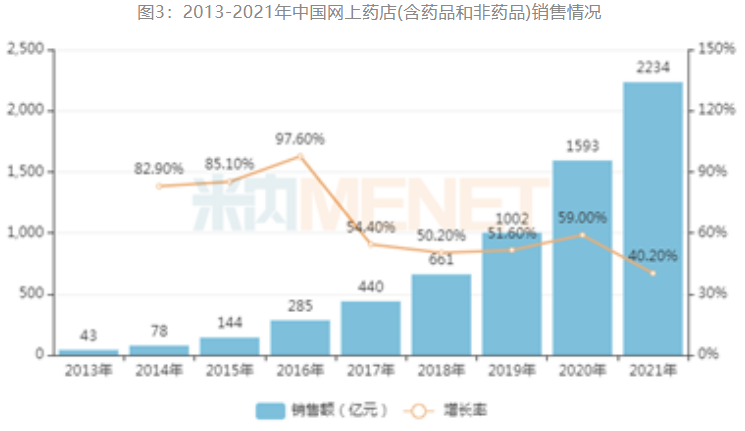

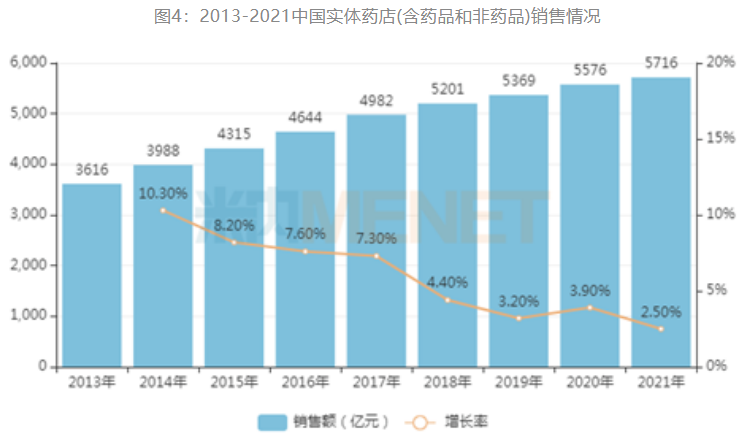

2021年中国网上药店销售规模首破2000亿元,同比增长40.2%,增速较前几年有所放缓。一方面,受疫情影响患者的消费模式发生了转变,更愿意转为线上购买,此态势在2021年得到较好的保持;另一方面,随着线上处方药监管逐步放开,越来越多工业企业愿意加大在电商平台的推广,而平台也加大了促销活动力度,进一步推动网上药店的销售增长;而实体药店(含药品和非药品)2021年销售规模为5716亿元,同比增长2.5%,增速为近几年最低值。

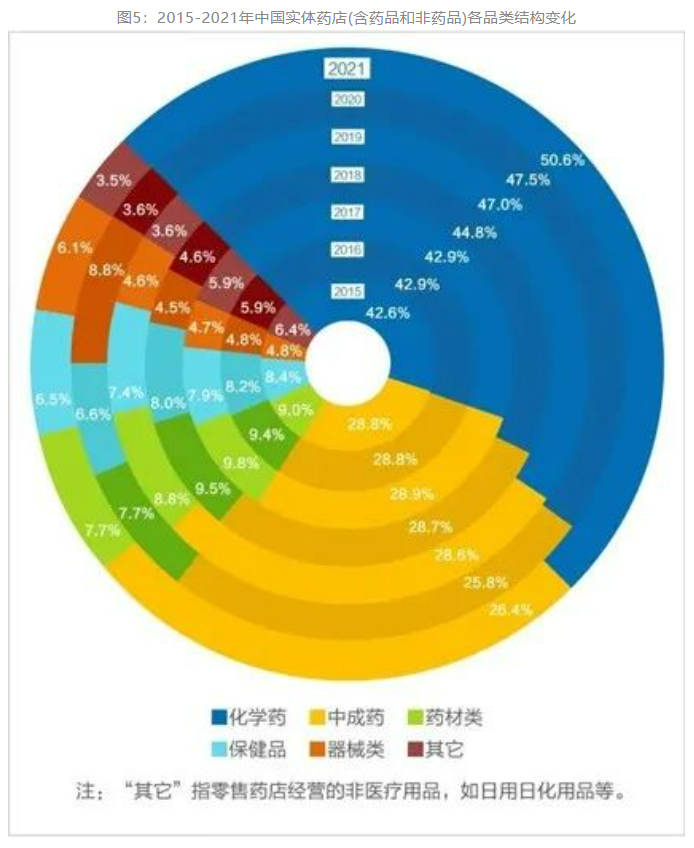

从中国实体药店(含药品和非药品)各品类结构来看,2021年药品销售额占比为77.0%,较2020年上涨3.7个百分点。疫情受控后,部分患者恢复到药店购买的常态,药品占比在2020年下滑后反弹,并为近九年最高值。

2021年化学药(含生物药)占比为50.6%,越来越多高价值肿瘤药特药通过DTP药房等院外渠道进行销售并持续火热,此外,优化生活类药物以及慢病用药等销售持续增长,进一步拉动了化学药(含生物药)占比的提升。中成药占比26.4%,比2020年有所回升。疫情受控后,医疗器械的热销浪潮退却(主要是口罩、体温计和消毒用品等防疫用品购买频次趋缓),器械类销售额占比同比下滑2.7百分点。药材类及保健品类销售额占比与2020年的水平相当。受医保定点药店不能报销非药品规定的限制,其它类的占比无明显增长,微降至3.5%。

实体药店药品销售额稳步增长,规模已达4405亿

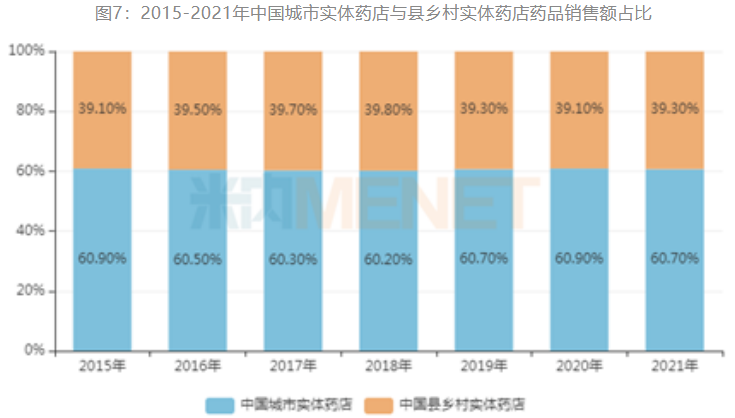

米内网推出的《中国城市实体药店化学药与中成药终端竞争格局》数据显示,2021年“中国城市实体药店”(指:地级及以上城市实体药店)药品规模占中国实体药店药品规模的60.7%;“中国县乡村实体药店”(指:非地级城市,也就是县乡村实体药店)药品规模占比达39.3%。

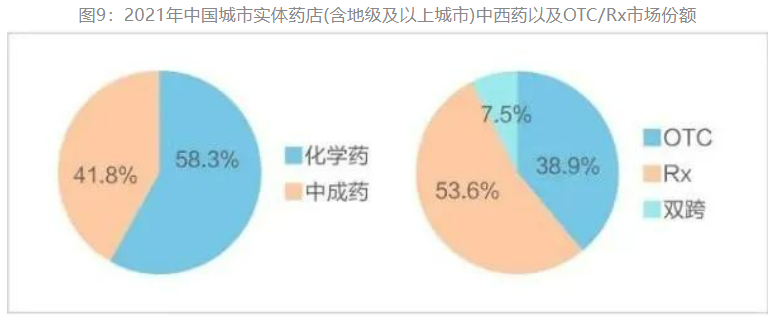

2021年中国城市实体药店(含地级及以上城市)药品销售规模中,在抗肿瘤用药的持续拉动下,化学药(含生物药)占比较2020年上升1.2个百分点,达58.3%;此消彼长之下,中成药占比下滑至41%左右。从药品类型看,处方药占比持续走高,市场份额上升至53.6%,较2020年上升1.2个百分点,非处方药占38.9%,双跨占7.5%。

TOP20畅销品牌、TOP20畅销企业花落他们家

2021年中国城市实体药店(含地级及以上城市)中成药TOP20品牌门槛升至6.14亿元,比2020年上升0.4亿元左右,前二十品牌合计销售额为228.5亿元。

2021年中国城市实体药店(含地级及以上城市)化学药(含生物药)TOP20品牌门槛在7.4亿元,比2020年上升0.2亿元左右,前二十品牌合计销售额接近240亿元。

超10亿品牌有10个,青岛双鲸药业的维生素D滴剂首次冲破20亿元关口,最近五年的复合增长率高达27.83%;华润医药的葡萄糖酸钙锌口服溶液2021年增速为23.44%,若保持此态势,有望成为2022年新的超20亿品牌。

默沙东的帕博利珠单抗注射液在2018年获批进口,随后在零售市场快速放量,2019年在中国城市实体药店终端的销售额在8.8亿元,2021年上涨至17.56亿元,目前已获批的适应症包括了黑色素瘤、非鳞状非小细胞肺癌、非小细胞肺癌、鳞状非小细胞肺癌、食管鳞状细胞癌、头颈部鳞状细胞癌、MSI-H/dMMR结直肠癌以及食管或胃食管结合部癌,默沙东积极在中国参与新适应症的临床和申报工作。

2021年中国城市实体药店(含地级及以上城市)最畅销企业TOP20门槛为27.36亿元,比2020年上涨2.46亿元,前二十企业合计销售额超过959亿元。

榜首由华润医药继续蝉联,是2021年中国城市实体药店终端销售额唯一破百亿的企业(集团)。12家上榜的国内药企中,有10家在2021年呈正增长态势,正大制药以及国药集团2021年均跻身30亿元梯队,增长率高达18.53%、11.29%,而从最近五年的复合增长率来看,恒瑞依然有41.37%,创新药“一哥”仍处于丰收期。

8家跨国药企在2021年均呈正增长态势,诺华、默沙东、罗氏均有双位数增长。其中,诺华的司库奇尤单抗在2019年获批进口,最近两年的增速分别达135.99%、102.30%,2021年在中国城市实体药店终端已成长为3亿元级别的产品;罗氏的阿来替尼和帕妥珠单抗均在2018年获批进口,2021年在中国城市实体药店终端均已成长为4亿元级别的产品,而阿替利珠单抗在2020年获批进口,上市当年立即突破亿元关口,2021年涨至2.5亿元。

经历了前几年集采降价的阵痛,跨国药企逐渐改变对华策略,一方面通过战略重组推动老药、过专利期原研药的销售,另一方面则加快新药进口抢夺市场。通过对组织架构调整,由“以产品为中心”转变为“以患者为中心”,这与零售药店的运营模式高度匹配。跨国药企在做好下沉基层市场的准备后,有望更好地迎接“双通道”带来的新机遇。

最新新闻

Copyright © 2020-2026 国药励展展览有限责任公司 版权所有 京ICP备06050757号-10

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通