加载中

English

English

【趋势洞察-7】@代理/经销商、药店经营者,抓住终端商机从这几个方面入手

2022-11-24

内容概览

我国药品终端包括了各级医疗机构和零售药店。传统意义上,医疗机构通常被称为第一终端,零售药店被称为第二终端,而基层市场(亦被叫做“广阔市场”)被称为第三终端。此外,随着线上处方药监管体系的成熟和市场的快速增长,一个新兴的第四终端正在形成之中。

医院市场依然是医药市场的核心组成部分。根据国家卫健委的统计,2021年医院门诊和住院均保持了稳定增长。在这其中,公立医院虽然在医院数量上仅占三分之一左右,但其医疗服务量占据了医院市场的八成以上,在未来相当长的时间内仍将扮演市场主体的角色。

相比较而言,基层医疗的趋势更为复杂。农村底层的乡镇卫生院和村诊所的诊疗量略微下降,与之对应的则是县医院的诊疗量和病床利用率的提升。这与国家长期一直实施的城镇化建设大趋势不谋而合。与此同时,城市内社区医疗服务也保持了一定的增长速度。

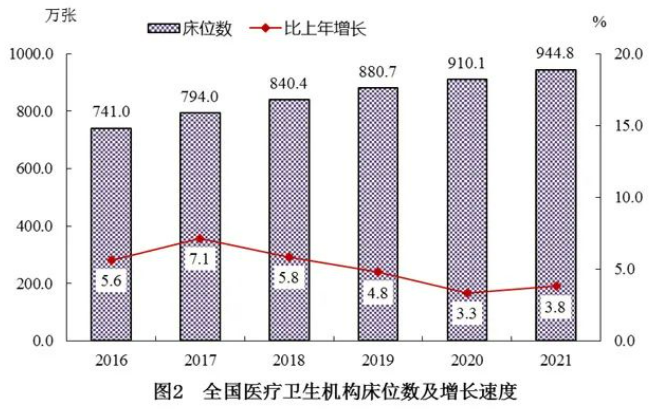

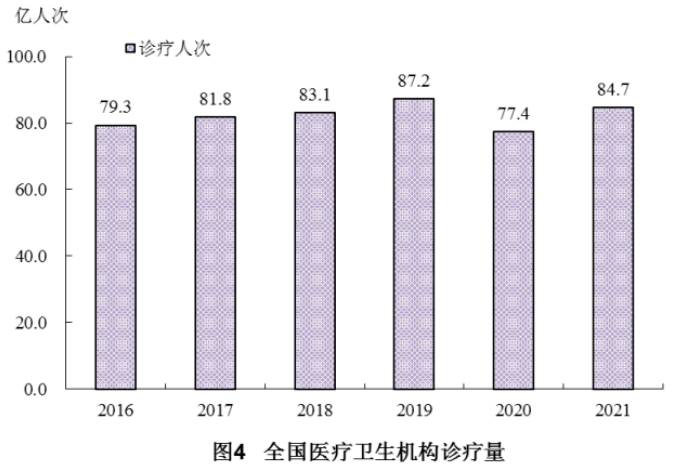

2021年末,全国医疗卫生机构总数1030935个,比上年增加8013个。其中:医院36570个,基层医疗卫生机构977790个,专业公共卫生机构13276个。与上年相比,医院增加1176个,基层医疗卫生机构增加7754个。全国共设置10个类别的国家医学中心和儿童类别的国家区域医疗中心。(见图1)。

医院中,公立医院11804个,民营医院24766个。医院按等级分:三级医院3275个(其中:三级甲等医院1651个),二级医院10848个,一级医院12649个,未定级医院9798个(见表1)。

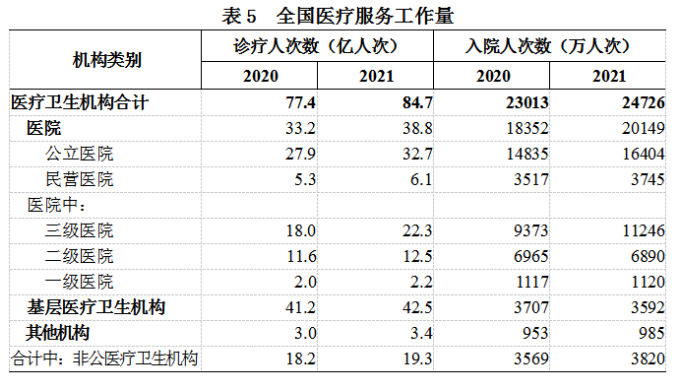

2021年总诊疗量中,医院38.8亿人次(占45.8%),基层医疗卫生机构42.5亿人次(占50.2%),其他医疗卫生机构3.4亿人次(占4.0%)。与上年比较,医院诊疗增加5.6亿人次,基层医疗卫生机构诊疗增加1.3亿人次。

2021年,乡镇卫生院和社区卫生服务中心(站)诊疗人次20.0亿,比上年增加1.5亿人次。乡镇卫生院和社区卫生服务中心(站)诊疗量占总诊疗人次的23.6%,所占比重比上年下降0.3个百分点。

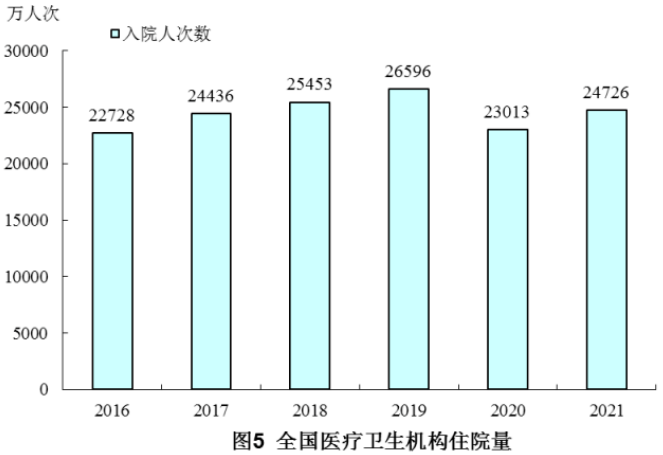

2021年入院中,医院20149万人次(占81.5%),基层医疗卫生机构3592万人次(占14.5%),其他机构985万人次(占4.0%)。与上年比较,医院入院增加1797万人次,基层医疗卫生机构入院减少115万人次,其他医疗机构入院增加32万人次。

2021年,公立医院入院人次16404万(占医院总入院人次的81.4%),民营医院入院人次3745万(占医院总入院人次的18.6%)(见表5)。

4.1.3 基层卫生服务

农村卫生

2021年底,全国共有县级(含县级市)医院17294所、县级(含县级市)妇幼保健机构1868所、县级(含县级市)疾病预防控制中心1999所、县级(含县级市)卫生监督所1761所。

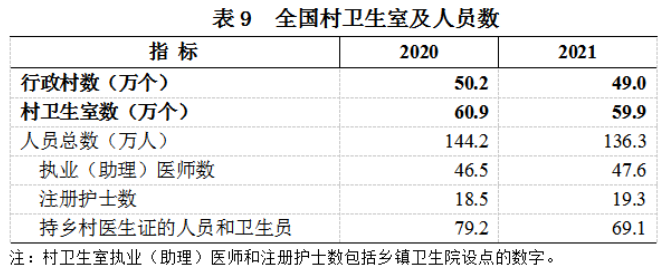

2021年底,全国49.0万个行政村共设59.9万个村卫生室。在村卫生室工作的人员136.3万人,其中:执业(助理)医师47.6万人、注册护士19.3万人、持乡村医生证的人员和卫生员69.1万。与上年比较,村卫生室数减少1.0万个,执业(助理)医师增加1.1万人。(见表9)

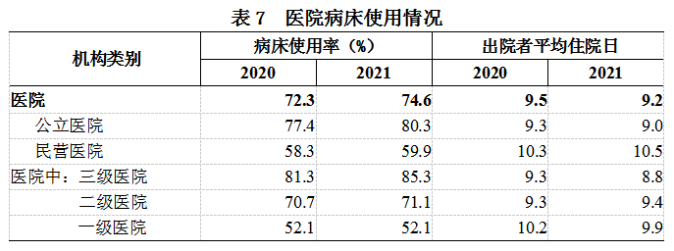

2021年,全国县级(含县级市)医院诊疗人次13.1亿,比上年增加1.5亿人次;入院人次数8371.8万,比上年增加306.9万人次;病床使用率72.3%,比上年增加0.7个百分点。

2021年,乡镇卫生院诊疗人次11.6亿,比上年增加0.6亿人次;入院人次3223.0万,比上年减少160.3万人次。2021年,医师日均担负诊疗8.9人次、住院1.2床日,病床使用率48.2%,出院者平均住院日6.6日。与上年相比,乡镇卫生院医师日均担负诊疗人次增加0.4人次,日均担负住院床日减少0.1床日,病床使用率下降2.2个百分点,平均住院日无变化。

2021年村卫生室诊疗人次13.4亿,比上年减少0.9亿人次,平均每个村卫生室年诊疗量2239人次。

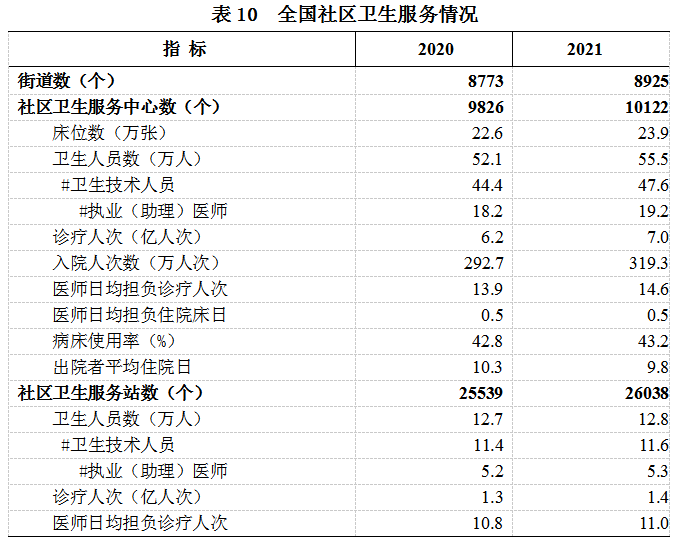

2021年底,全国已设立社区卫生服务中心(站)36160个,其中:社区卫生服务中心10122个,社区卫生服务站26038个。与上年相比,社区卫生服务中心增加296个,社区卫生服务站增加499个。社区卫生服务中心(站)人员数比上年增加3.5万人,增长5.4%。

基本公共卫生服务项目人均财政补助标准从2019年的69元提高至2020年的74元,提高至2021年的79元。2021年,年内在基层医疗卫生机构接受健康管理的65岁及以上老年人数11941.2万,接受健康管理的高血压患者人数10938.4万,接受健康管理的2型糖尿病患者人数3571.3万。

4.1.4 中医药服务

中医类机构、床位及人员数

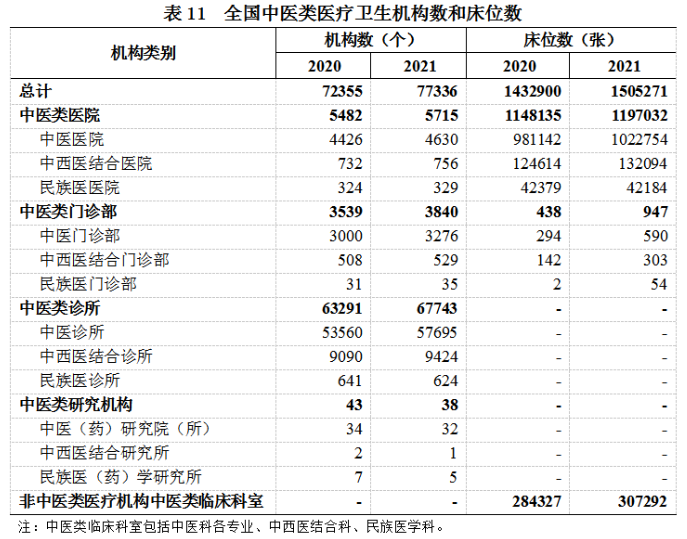

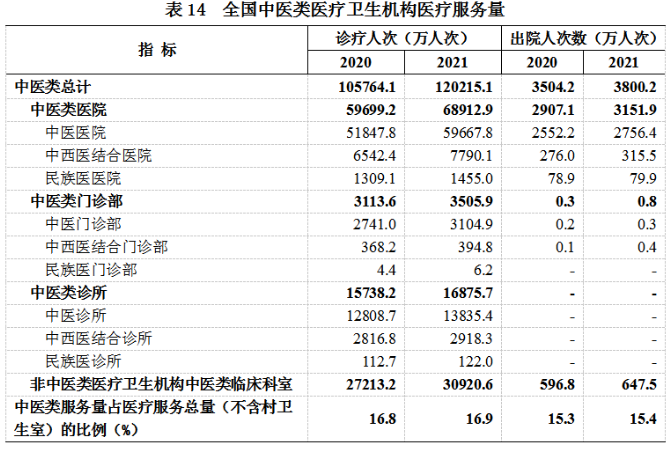

2021年,全国中医类医疗卫生机构总数77336个,比上年增加4981个。其中:中医类医院5715个,中医类门诊部、诊所71583个,中医类研究机构38个。与上年比较,中医类医院增加233个,中医类门诊部及诊所增加4753个(见表11)。

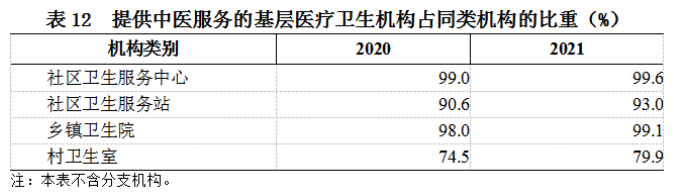

2021年,提供中医服务的社区卫生服务中心占同类机构的99.6%,社区卫生服务站占93.0%,乡镇卫生院占99.1%,村卫生室占79.9%(见表12)。

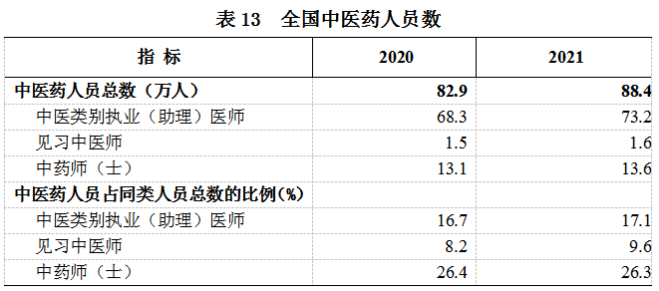

2021年,全国中医药卫生人员总数达88.4万人,比上年增加5.5万人(增长6.6%)。其中:中医类别执业(助理)医师73.2万人,中药师(士)13.6万人。两类人员较上年均有所增加(见表13)

中医医疗服务

内容概览

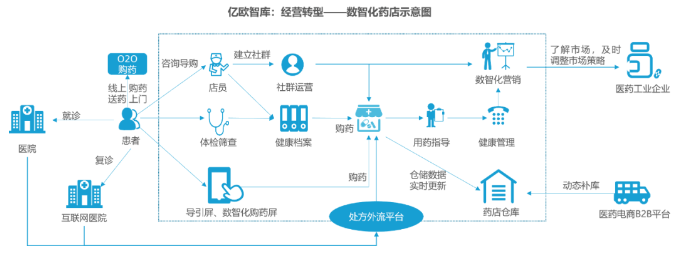

新环境、新竞争和新规则,推动零售药店行业从“1.0”时代升级到“2.0”时代,即从线上线下“单打独斗”逐渐转向到“融合发展”。一方面,随着带量采购、处方外流、药店分级管理、双通道等给零售药店带来了发展机遇。另一方面,零售药店纷纷选择数智化升级,以期待在竞争中占据先机。行业的格局因此发生变化。

本次报告通过线上调研、线下深度访谈等方式展开。其中,线上调研350家药店,55.7%的药店来自我国三、四线及以下城市,且以中小连锁、单体药店为主。深度访谈5位行业人士,包括药店企业主和健康服务企业高管。

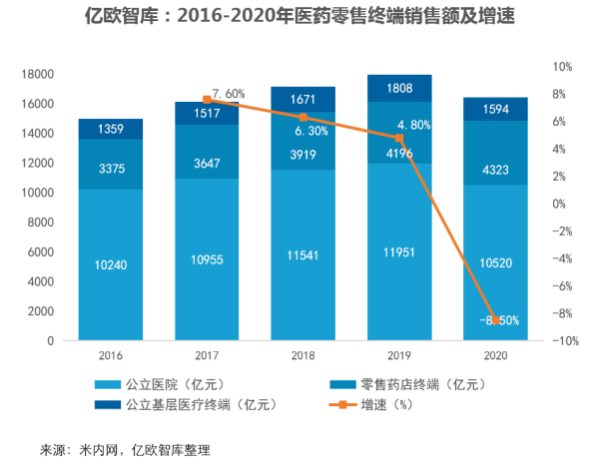

2016-2020年,中国药品零售终端销售额自1.50万亿增长至1.64万亿,在医保控费(药占比控制、带量采购)等政策的影响下,近几年销售额增速有所趋缓,2020年在新冠肺炎疫情影响下首次出现负增长(-8.5%)。

未来随着处方外流、互联网医疗的深入发展,实体药店与医药电商将齐头并进,互为补充,发挥各自优势服务消费者。

同时,具备创新意识的实体药店已经开始布局医药电商或借助医药电商开展O2O等业务,而医药电商也不断加深与实体药店的合作,“药店2.0”时代药店零售终端呈现线上线下深度融合的发展模式。

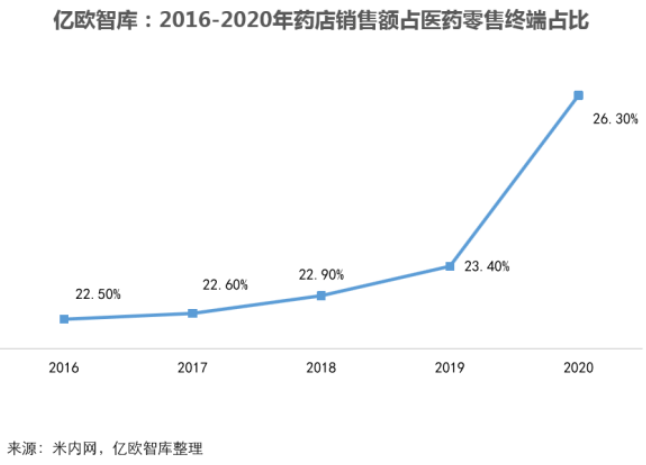

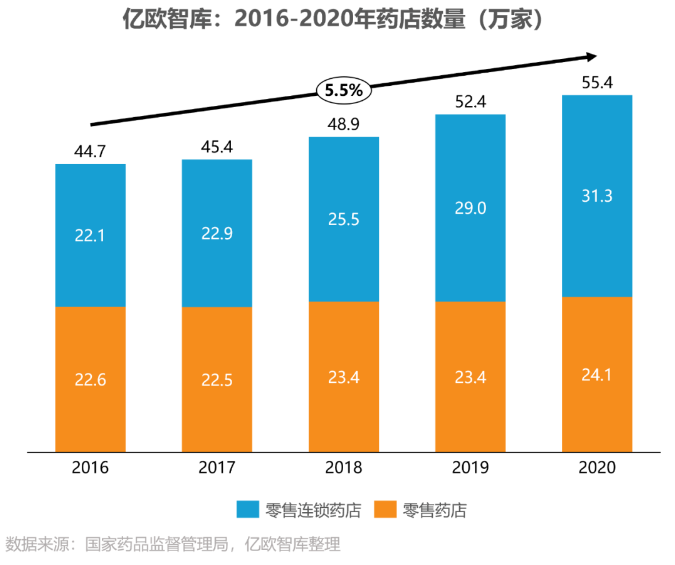

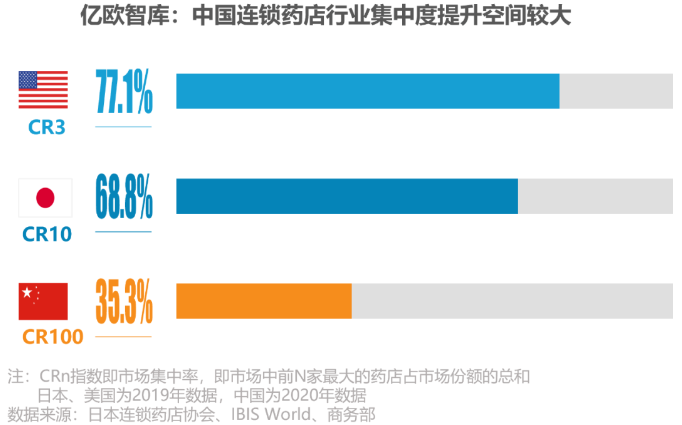

从药店数量来看,2016-2020年中国药店数量自44.7万家增加至55.4万家,年复合增速5.5%。

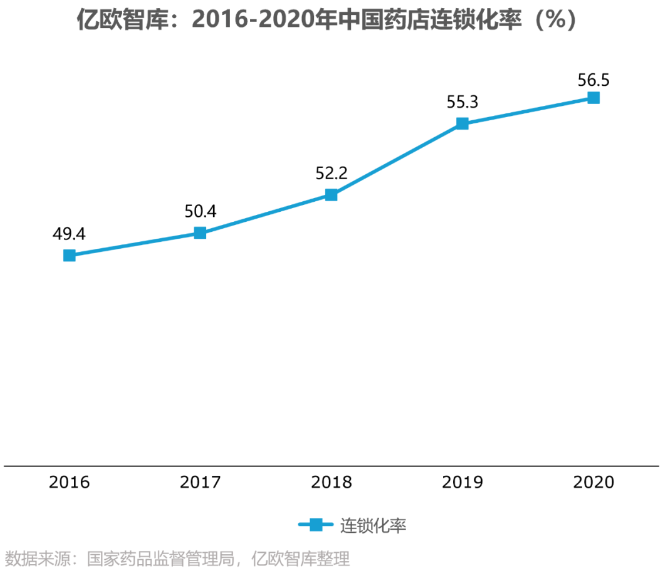

在分布上,广东、四川、山东的药店数最多,分别为53672、46278、41017家。连锁率上海、四川最高,上海92.05%,四川87.08%。店均服务人数方面,西藏、上海最多,均超6000人;除东三省、内蒙和宁夏等地广人稀的地区外,四川店均服务人数最低,仅1808人。由于不同地区的连锁生存状态差异较大,他们的竞争策略选择重心不一。

中小连锁、单体药店面临创新转型的发展要求,在采购、营销、承接处方外流等方面均处于劣势,但也有部分药店通过优质的药事服务、慢病管理等创新的差异化服务提升客户粘性,提高药店竞争力。

经过线上调研与线下访谈,亿欧智库发现当前药店面临多重痛点,集中体现在采购难(采购价格高、品类少)、营销弱(营销活动单一)、管理差(管理粗放、数智化系统弱)。面向未来,药店企业主希望能够加强多元化经营能力、加强药事服务等深度服务能力建设,提升医疗服务质量,提升患者满意度。

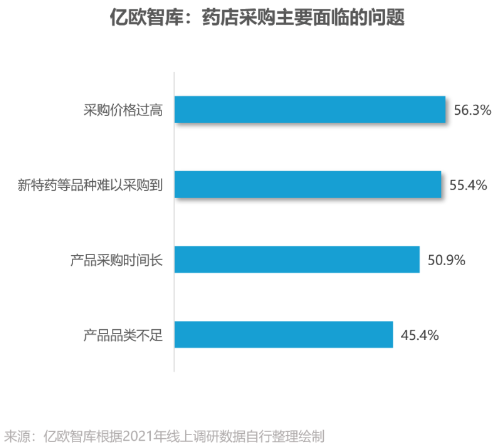

目前药店普遍在采购方面存在痛点,其中56.3%的药店认为药店采购价格过高,55.4%的药店存在新特药品种采购难问题,产品品类不足和采购时间过长也是当前药店面临的痛点。

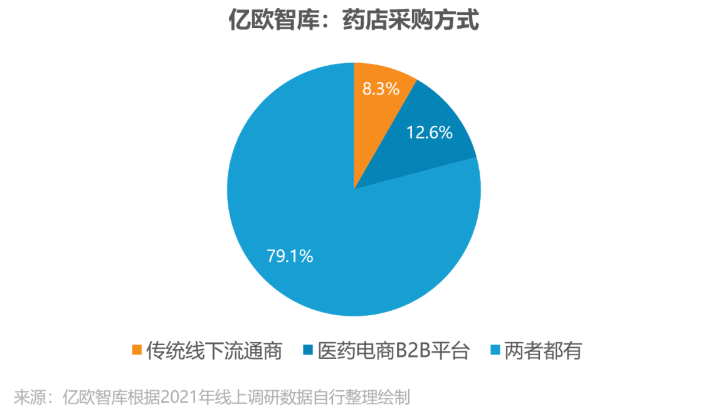

从采购方式来看,79.1%的药店采用传统线下流通商+医药电商B2B的模式,8.3%的药店仅使用传统线下流通商方式,而12.6%的药店选择仅使用医药电商B2B平台。

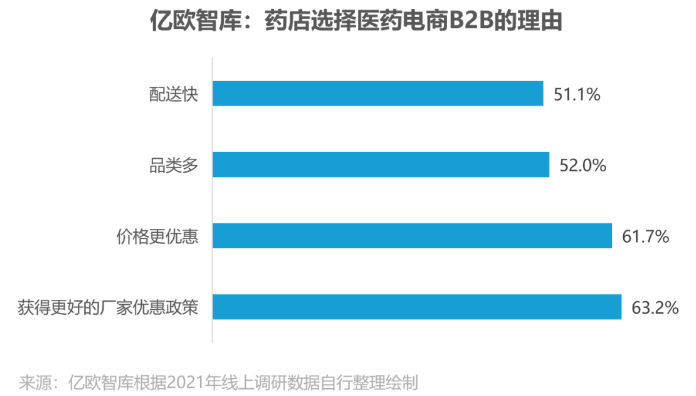

多快好省是药店选择医药电商B2B平台的主要理由:多:产品品类更多;快:配送时间更快,优质医药电商B2B平台平均配送时间1-2天;好:能够获得更好的厂家优惠政策;省:采购价格更加优惠,通常可以以折扣价或参与活动等获得优惠。

根据调研,54.3%的药店认为当前药店引流方式较少,营销活动单一,48.9%的药店认为当前同质化经营是很大的问题,同时数智化水平差(41.4%)也是药店较为关注的运营问题。

大部分药店会员管理限于活动营销(67.7%)和微信社群维护(50.3%),而能够对会员进行分类管理的药店仅有41.7%,会员管理模式粗放。

在数智化建设方面,84.3%的药店积极拥抱数智化,其中自建+采购是大部分药店(71.2%)进行数智化建设的方式。

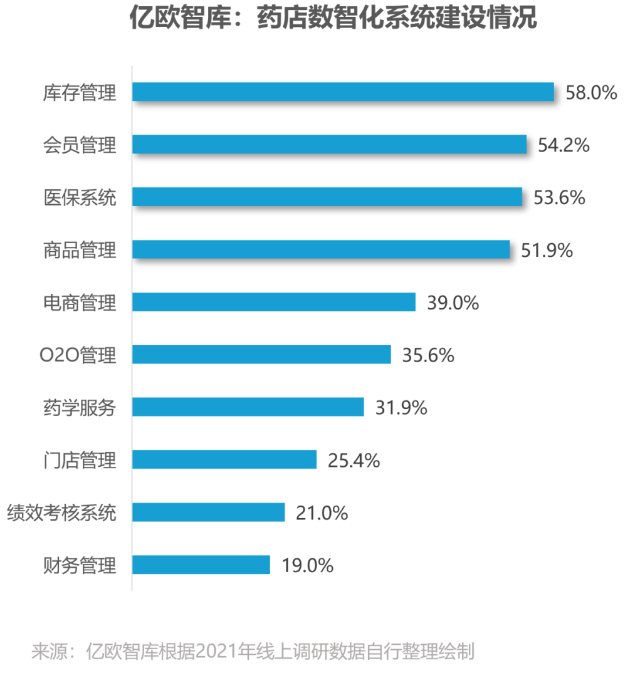

库存管理(58.0%)、会员管理(54.2%)、医保系统(53.6%)、商品管理(51.9%)等药店经营基础信息系统是目前药店使用最多的系统,而财务管理、绩效考核系统、门店管理等较少使用。药店数智化转型升级处于初始阶段,未来数智化升级的广度与深度都有较大空间。

随着中国药店连锁化率不断提升,中国药店将以并购为器,品牌为魂,推动中国药店连锁化、集中化、品牌化,线下药店头部效应越来越明显。

大型连锁药店在采购、营销、管理等方面均有较强的优势,而在药品带量采购、处方外流等背景下,中小药店将面临更激烈的竞争。

中小药店组成联盟,将一定程度上聚拢资源,在采购方面“集中采购”降低成本,提升药店数智化营销能力,药店之间也可共享优秀经验,提升中小药店的竞争力与运营质量。

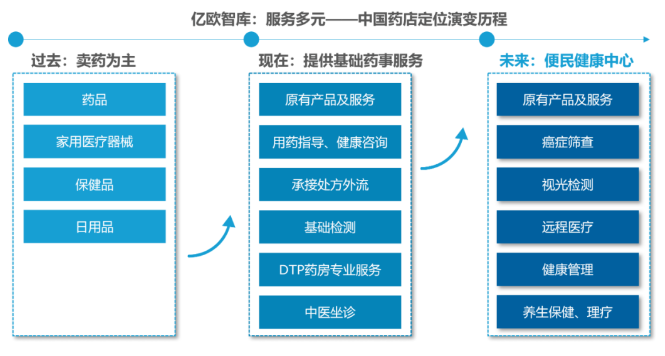

随着处方外流、医疗资源下沉、医养结合等医疗环境的演变,同质化经营和单纯的药店扩张已经无法构成药店经营的核心竞争力,必须重新思考未来药店的定位。

4.3 零售药店发展机遇与启示

内容概览

近年来,受老龄化进程加快、生活环境和生活方式改变等因素影响,慢病患病率上升趋势明显,且呈现年轻化的趋势,慢病用药市场还有较大的上升空间。零售药店具有便利性和专业服务的优势,可根据医院畅销的慢病用药品种进行布局,关注布局符合循证医学的临床指南或专家共识,具有较高临床价值的慢病用药品种。

江苏、山东慢病用药(除注射剂外)TOP5产品

最新新闻

Copyright © 2020-2026 国药励展展览有限责任公司 版权所有 京ICP备06050757号-10

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通

京公网安备 11010802037430号

(京)网药械信息备字(2025)第 00254 号 隐私政策 技术支持:昊商易通